Phân tích PVS – Luận điểm đầu tư:

- Kết quả kinh doanh tăng trưởng bền vững: Lợi nhuận ròng duy trì đà tăng tích cực trong 4 quý gần nhất, được củng cố bởi khối lượng công việc từ dự án Lô B và các hợp đồng điện gió ngoài khơi quốc tế.

- Sức khỏe tài chính tốt: PVS duy trì vị thế ròng tiền mặt lớn, chiếm 43% tổng tài sản), không những tạo tấm khiên vững chắc trước biến động lãi suất mà còn mang lại doanh thu tài chính đáng kể, bổ trợ cho lợi nhuận cốt lõi.

- Động lực từ chu kỳ ngành Dầu khí: Là đơn vị hưởng lợi trực tiếp và lớn nhất từ siêu dự án Lô B – Ô Môn trong giai đoạn thi công cao điểm (2025–2027). Vị thế độc quyền trong mảng xây lắp biển (M&C) giúp PVS gần như không có đối thủ cạnh tranh nội địa ở các gói thầu EPC lớn.

- Chuyển dịch sang Nhà thầu uy tín cao: PVS đang chứng minh năng lực cạnh tranh quốc tế khi liên tiếp trúng thầu các dự án điện gió ngoài khơi tại Đài Loan và Châu Âu, mở ra dư địa tăng trưởng dài hạn ngoài dầu khí truyền thống.

- Biên lợi nhuận gộp mảng M&C: Dù biên lãi gộp xây lắp thường mỏng (3–4%), nhưng được bù đắp bởi quy mô doanh thu tăng đột biến và dòng tiền lợi nhuận ổn định, biên cao từ các liên doanh FSO/FPSO.

- Rủi ro chủ yếu đến từ tiến độ triển khai các mỏ khí trong nước (Lô B) và biến động giá nguyên vật liệu đầu vào.

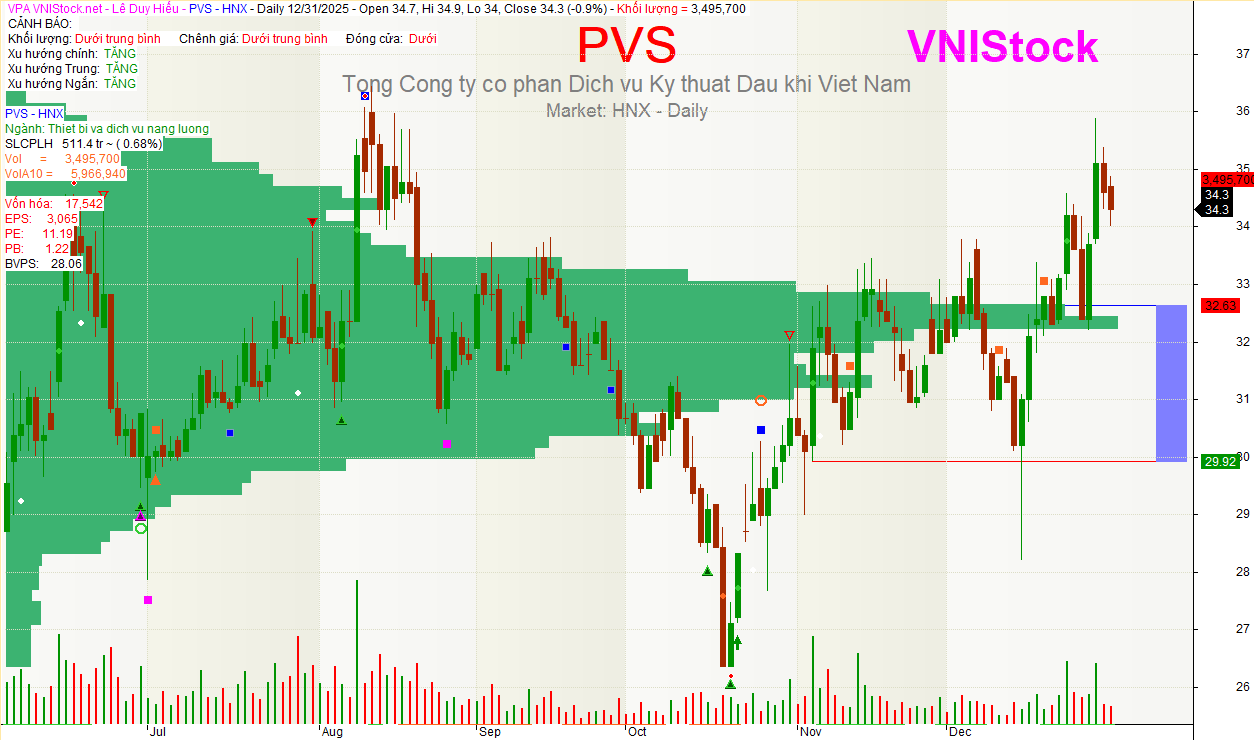

- PVS đang trong quá trình chuyển mình và có thể được định giá lại từ một công ty dịch vụ dầu khí thuần túy sang một nhà thầu năng lượng quốc tế. Mức giá hiện tại của cổ phiếu là vùng 34, các nhịp điều chỉnh là cơ hội tích lũy cho tầm nhìn dài hạn, khi các dự án lớn đi vào giai đoạn ghi nhận doanh thu chính.

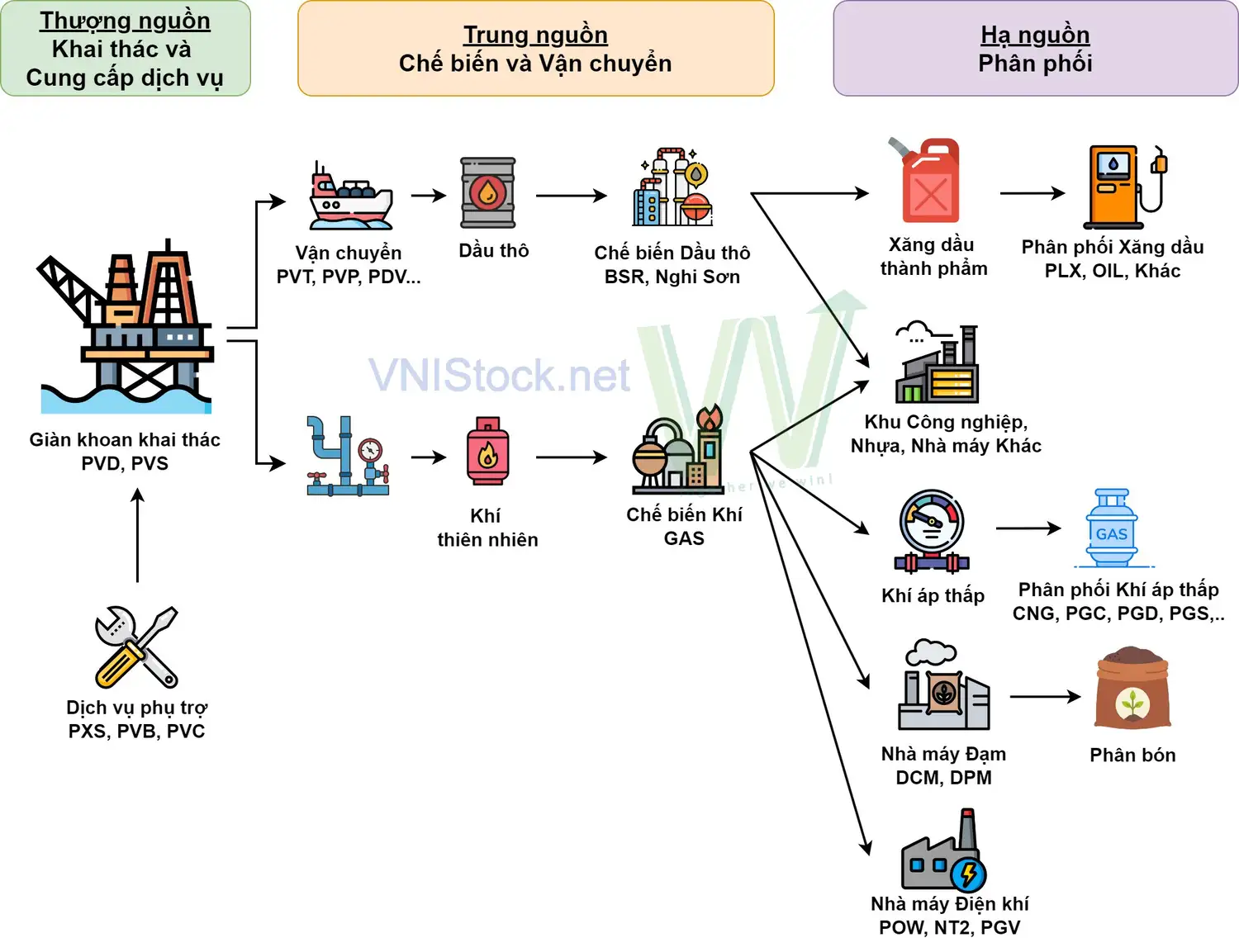

1. Tổng quan PVS và vị thế trong ngành

Trong danh mục cổ phiếu dầu khí tại Việt Nam, PVS – Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam – PTSC luôn được xem là doanh nghiệp đầu ngành ở phân khúc thượng nguồn. Không giống các doanh nghiệp khai thác phụ thuộc trực tiếp vào giá dầu, PVS nằm ở trung tâm chuỗi giá trị kỹ thuật – dịch vụ, nơi quyết định việc các dự án dầu khí và năng lượng có thể triển khai hay không.

PVS không chỉ là một doanh nghiệp xây lắp thông thường. Đây là mắt xích quan trọng của Tập đoàn Dầu khí Việt Nam (PVN) trong việc triển khai các dự án biển có độ phức tạp cao. Bạn có thể xem thêm bài viết Chuỗi giá trị Ngành Dầu khí để có góc nhìn tổng quát hơn về ngành.

1.1. Thị phần áp đảo và rào cản gia nhập ngành

PVS nắm giữ trên 90% thị phần dịch vụ căn cứ cảng dầu khí và dịch vụ tàu chuyên dụng ngoài khơi tại Việt Nam. Công ty sở hữu hệ thống căn cứ cảng, bãi chế tạo, đội tàu dịch vụ mà gần như không doanh nghiệp tư nhân nào có thể thay thế trong ngắn hạn. Đây là lợi thế cạnh tranh mang tính hạ tầng, độc quyền tự nhiên, được hình thành qua hàng chục năm đầu tư và tích lũy.

1.2. Năng lực EPCI đạt chuẩn quốc tế

PVS là một trong số rất ít doanh nghiệp Việt Nam:

- Đủ năng lực tổng thầu EPCI (Engineering – Procurement – Construction – Installation)

- Có thể cạnh tranh trực tiếp với các nhà thầu Singapore, Hàn Quốc, Trung Đông trong mảng cơ khí biển

- Điều này lý giải vì sao PVS không chỉ làm dự án trong nước mà còn trúng thầu các công trình lớn tại: Đài Loan, Malaysia, Trung Đông.

1.3. Cơ cấu doanh thu đa trụ cột

PVS hoạt động trong 7 mảng kinh doanh chính, trong đó nổi bật là:

- Cơ khí – xây lắp biển (M&C).

- Căn cứ cảng.

- Dịch vụ tàu chuyên dụng.

- Kho nổi FSO/FPSO.

- Vận hành – bảo dưỡng công trình dầu khí.

Sự đa dạng này giúp PVS có thể duy trì kinh doanh trong các giai đoạn giá dầu suy giảm và không phụ thuộc hoàn toàn vào một mảng duy nhất

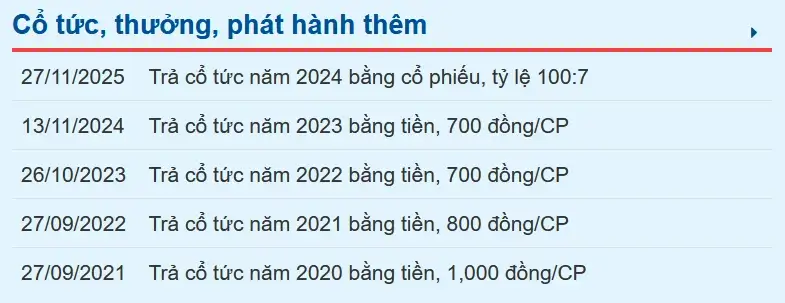

2. Chính sách cổ tức

Chính sách cổ tức của PVS có đặc điểm là ưu tiên tiền mặt và tính ổn định, thường dao động từ 7% – 10% mệnh giá, tương đương với mức D/P khoảng 2-3%/năm. PVS rất hiếm khi chia cổ tức bằng cổ phiếu, trừ khi cần tăng vốn điều lệ mạnh mẽ cho dự án lớn.

Hiện tại PVS đang trong giai đoạn chuyển dịch mạnh sang năng lượng tái tạo (điện gió ngoài khơi) và cần lượng vốn lớn để đầu tư đội tàu, cảng bãi phục vụ cho các đại dự án như Lô B. Do đó, khả năng PVS đột biến cổ tức tiền mặt cao trong ngắn hạn là thấp. Lợi nhuận giữ lại sẽ được ưu tiên tái đầu tư.

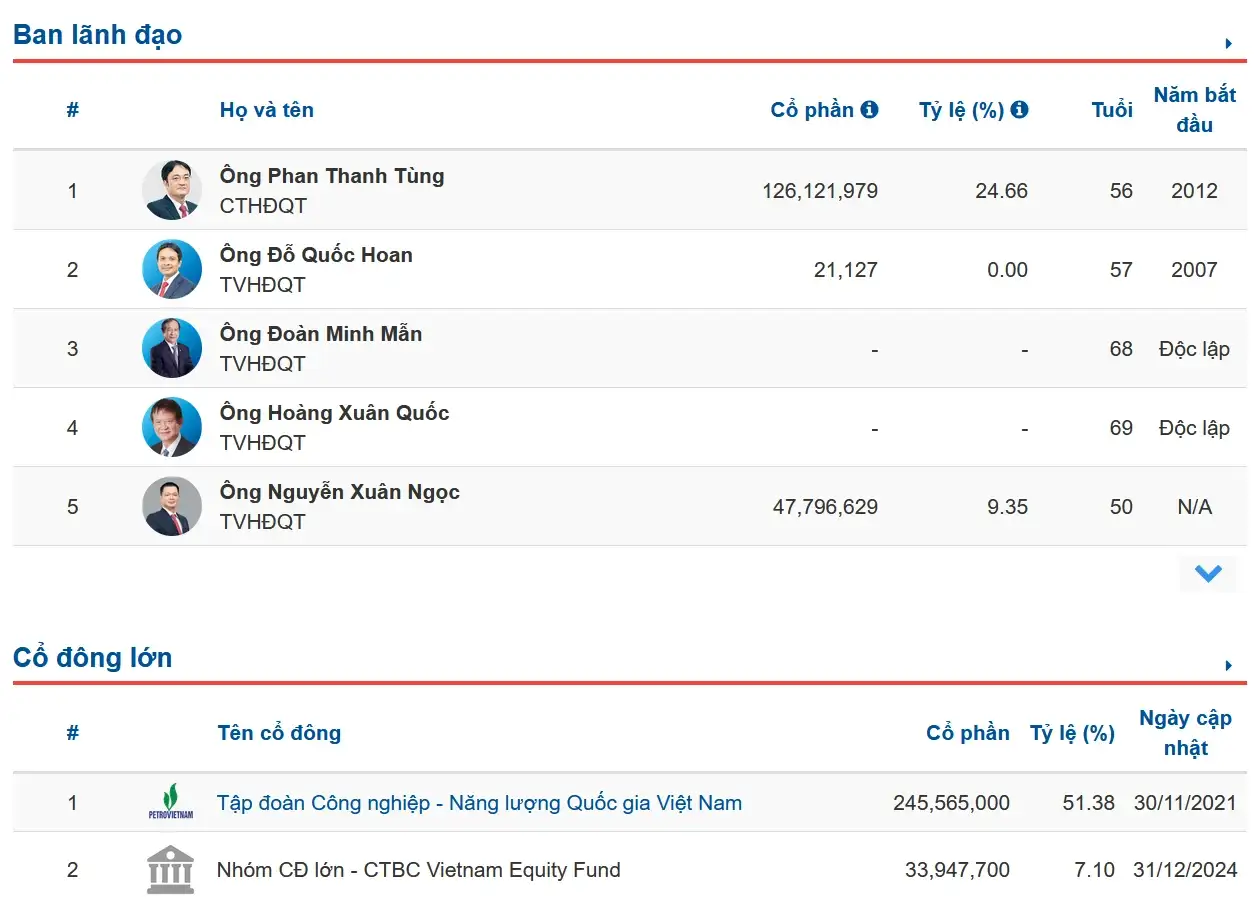

3. Cơ cấu cổ đông

Cơ cấu cổ đông của PVS được đánh giá là cô đặc, uy tín và có tính định hướng cao.

- Cổ đông Nhà nước (Cổ đông chi phối – PVN): Tập đoàn Dầu khí Việt Nam (PVN) nắm giữ khoảng 51.38% vốn điều lệ. Đây là tỷ lệ quá bán, cho phép PVN chi phối mọi quyết định quan trọng. Việc là công ty con trực thuộc PVN giúp PVS có lợi thế độc quyền tự nhiên trong việc tiếp cận các dự án lớn trong ngành (như Lô B – Ô Môn, Sao Vàng Đại Nguyệt, Lạc Đà Vàng…). Tuy nhiên, điều này cũng đồng nghĩa quy trình ra quyết định đôi khi phải tuân thủ chặt chẽ các quy định của doanh nghiệp nhà nước, có thể chậm hơn tư nhân.

- Cổ đông nước ngoài: PVS luôn là một trong những cổ phiếu dầu khí thu hút dòng vốn ngoại , với sự tham gia của các quỹ lớn như Dragon Capital, VinaCapital, các quỹ ETF… Sự tham gia của khối ngoại giúp PVS có tính thanh khoản cao, minh bạch hơn trong công bố thông tin và quản trị doanh nghiệp. Tuy nhiên, giá cổ phiếu cũng nhạy cảm hơn với các biến động của dòng vốn ngoại và thị trường tài chính thế giới.

- Cổ đông khác: Lượng cổ phiếu trôi nổi tự do tương đối lớn, dễ dàng mua bán với khối lượng lớn.

PVS có bệ đỡ vững chắc từ Nhà nước và sự quan tâm lớn từ dòng tiền quỹ ngoại.

4. Báo cáo tài chính và Hoạt động kinh doanh

- Sức khỏe tài chính: Tiền mặt chiếm tỷ trọng lớn (khoảng 43% tổng tài sản). Đây là điểm mạnh nhất và cũng là đặc điểm nhận diện của PVS so với các doanh nghiệp cùng ngành xây lắp hay dầu khí khác. Trong bối cảnh lãi suất biến động hoặc nền kinh tế có rủi ro, PVS sẽ không chịu tác động từ áp lực nợ vay mà còn ghi nhận Doanh thu tài chính lớn. Đây là biện pháp bảo vệ lợi nhuận ròng khi hoạt động kinh doanh cốt lõi gặp khó khăn tạm thời.

- Cơ cấu nợ vay an toàn: Tỷ lệ Nợ vay/Vốn chủ sở hữu của PVS thường rất thấp, chỉ khoảng 4.2%. Đa phần nợ vay là để tài trợ vốn lưu động cho các dự án ngắn hạn và được đối ứng ngay bằng khoản phải thu. Nếu tính ra về Nợ vay ròng thì doanh nghiệp dương tiền lớn.

- Mảng Cơ khí & Xây lắp (M&C): là động lực tăng trưởng doanh thu chính khi câu chuyện chính của PVS là siêu dự án Lô B – Ô Môn. PVS đóng vai trò tổng thầu EPC cho các gói thầu lớn. Bên cạnh đó là mảng Điện gió ngoài khơi với các hợp đồng từ Đài Loan, Châu Âu.

Vấn đề Biên lợi nhuận gộp, biên lãi gộp mảng M&C của PVS thường khá mỏng (chỉ khoảng 2-4%). Nhưng khi doanh thu tăng đột biến từ Lô B, dù biên mỏng nhưng con số lợi nhuận tuyệt đối sẽ tăng trưởng mạnh. Mặc dù vậy, rủi ro trích lập dự phòng hoặc chi phí phát sinh có thể “ăn mòn” phần lãi này rất nhanh nếu quản trị dự án không tốt. - Mảng Liên doanh Liên kết (FSO/FPSO): PVS sở hữu cổ phần trong các liên doanh quản lý kho nổi chứa dầu (FSO/FPSO) như FPSO Ruby II, FSO Orkid,… Lợi nhuận từ mảng này được ghi nhận vào phần Công ty liên doanh, liên kết. Đây là dòng tiền cực kỳ ổn định, biên lợi nhuận cao và ít chịu ảnh hưởng bởi biến động giá dầu ngắn hạn do hợp đồng thuê tàu thường ký dài hạn.

5. Động lực tăng trưởng 2026

- Sau gần một thập kỷ trầm lắng do chu kỳ giá dầu suy giảm và sự đình trệ đầu tư thượng nguồn, PVS đang đứng trước một giai đoạn mang tính bước ngoặt lịch sử. Giai đoạn 2024–2026 được kỳ vọng là thời điểm doanh nghiệp bước vào chu kỳ dự án lớn, với tổng giá trị các công trình dầu khí – năng lượng ngoài khơi lên tới hàng chục tỷ USD, trải dài từ khí – điện, LNG đến điện gió ngoài khơi. Riêng dự án khí – điện Lô B – Ô Môn, với tổng mức đầu tư khoảng 12 tỷ USD, là dự án dầu khí trọng điểm quốc gia lớn nhất trong nhiều năm trở lại đây.

- Trước đây PVS được định giá như một công ty dịch vụ dầu khí thuần túy nên P/E thường thấp. Hiện tại, PVS đang chuyển mình thành một Nhà thầu năng lượng nhờ mảng điện gió ngoài khơi. Điều này cho phép thị trường chấp nhận mức định giá cao hơn.

6. Rủi ro cần lưu ý

- Chậm tiến độ Lô B – Ô Môn: bất kỳ sự chậm trễ nào trong việc triển khai hoặc nghiệm thuđều ảnh hưởng trực tiếp đến giá cổ phiếu vì kỳ vọng đã phản ánh vào giá.

- Biến động giá thép: ảnh hưởng biên lãi M&C.

- Rủi ro tỷ giá: do hoạt động quốc tế lớn, PVS có nhiều khoản thu bằng USD (từ điện gió, cho thuê tàu) nhưng cũng nhập khẩu nguyên vật liệu bằng USD nên sẽ bị ảnh hưởng tỷ giá lớn.

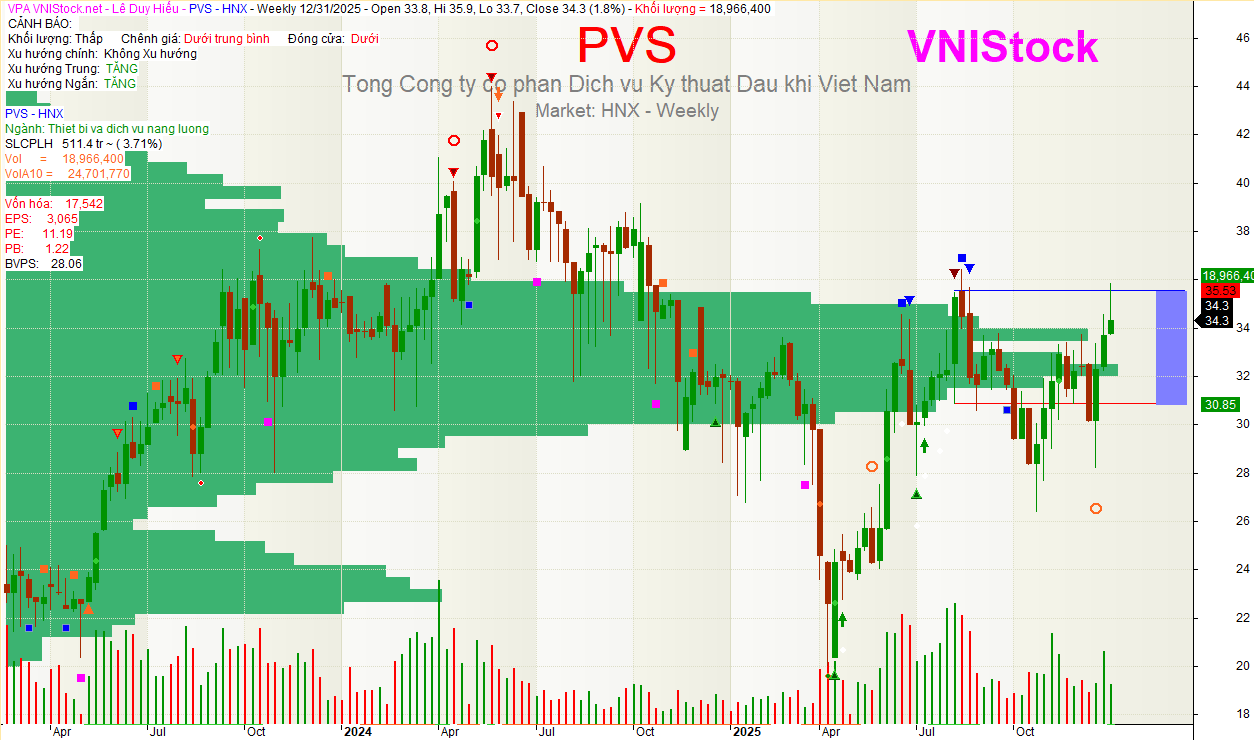

7. Biểu đồ giá cổ phiếu PVS

Trên đây là bài viết Phân tích PVS – Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam. Bài viết nhằm mục đích tìm hiểu doanh nghiệp và cung cấp thông tin tham khảo cho Nhà đầu tư, được dựa trên những dự đoán, đánh giá và số liệu phân tích tại thời điểm thực hiện. Bài viết mang tính chất tham khảo, không mang tính khuyến nghị mua bán, số liệu được sử dụng trong bài viết được cho từ nguồn đáng tin cậy, nhưng không đảm bảo chính xác hoàn toàn và cập nhật mới nhất. Trên thị trường chứng khoán chứa đựng các biến số có thể tác động đến giá cổ phiếu và bản thân thị trường cũng thiên biến vạn hóa nên cần cập nhật lại khi có thông tin mới. Bài viết được đăng tại https://vnistock.net

Nếu có thắc mắc hoặc cần giải đáp, Bạn có thể liên hệ trực tiếp với mình để được hỗ trợ thêm. Chúc Bạn luôn giữ được bình tĩnh, tự tin khi đầu tư!