Phân tích HAH 2026 - CTCP Vận tải và Xếp dỡ Hải An

Phân tích HAH - Luận điểm đầu tư:

- HAH là doanh nghiệp vận tải container nội địa lớn nhất Việt Nam với khoảng 28% thị phần, sở hữu đội tàu 20 chiếc và hoạt động đồng thời ở cả mảng vận tải container và cho thuê tàu quốc tế.

- Hưởng lợi nhờ mặt bằng giá thuê tàu vẫn duy trì ở mức tích cực do nhu cầu tàu cao và ảnh hưởng từ các căng thẳng địa chính trị toàn cầu.

- Doanh nghiệp đang bước vào giai đoạn mở rộng quy mô với việc bổ sung các tàu mới và tiếp tục đầu tư đội tàu trong những năm tới.

- Rủi ro chính cần theo dõi là giá cước vận tải biển suy giảm hoặc tình trạng dư cung tải trọng trên thị trường nội địa, có thể ảnh hưởng đến biên lợi nhuận và kết quả kinh doanh.

- Mức giá giao dịch hiện tại là khoảng 51 - 52.x, vùng giá hợp lý theo kế hoạch kinh doanh của HAH có thể dao động trong khoảng 56 - 60. Vùng cân nhắc giải ngân ưu tiên là quanh 50 hoặc thấp hơn để đảm bảo biên an toàn.

1. Tổng quan doanh nghiệp

CTCP Vận tải và Xếp dỡ Hải An (HAH) hiện là doanh nghiệp vận tải container nội địa lớn nhất Việt Nam với khoảng 28% thị phần. Công ty đang sở hữu và khai thác đội tàu gồm 20 chiếc, hoạt động trên hai mảng chính gồm khai thác vận tải container và cho thuê tàu định hạn trên thị trường quốc tế.

Trong bối cảnh ngành vận tải biển vẫn hưởng lợi từ mặt bằng giá thuê tàu ở mức cao, HAH tiếp tục duy trì vị thế tốt nhờ quy mô đội tàu lớn, năng lực khai thác ổn định và chiến lược mở rộng tài sản trong trung và dài hạn.

2. Hưởng lợi từ mặt bằng giá thuê tàu duy trì ở mức cao

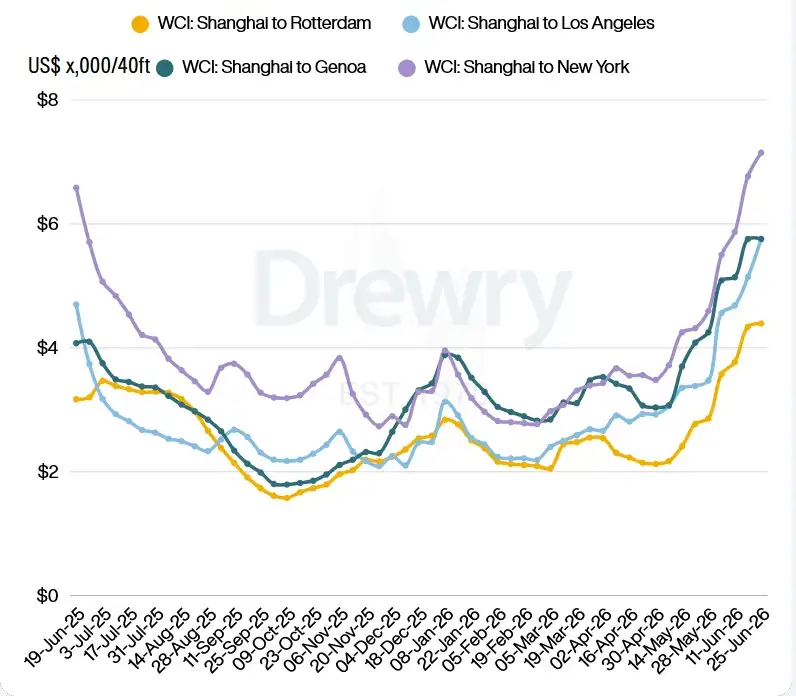

Động lực tăng trưởng lớn nhất của HAH đến từ mặt bằng giá cước và giá thuê tàu đang duy trì ở mức cao. Theo chỉ số Drewry WCI cập nhật ngày 25/06/2026, cước vận tải container toàn cầu tiếp tục tăng 5%, lên 4.166 USD/FEU – mức cao nhất kể từ tháng 9/2024. Diễn biến này giúp HAH duy trì mức giá thuê tàu thuận lợi trên thị trường quốc tế. Cụ thể bao gồm:

- Tuyến Xuyên Thái Bình Dương tiếp tục tăng mạnh nhờ nhu cầu dồn hàng sớm và nguồn cung tàu hạn chế.

- Tuyến Á – Âu duy trì mặt bằng cước cao, nhiều hãng tàu đã thông báo tăng giá từ tháng 7.

- Tình trạng ùn tắc tại các cảng trung chuyển lớn khiến vòng quay tàu chậm lại, làm nguồn cung thực tế bị thắt chặt.

Bên cạnh đó, khi một phần đội tàu được đưa sang cho thuê quốc tế, nguồn cung tàu nội địa giảm, qua đó hạn chế áp lực cạnh tranh và hỗ trợ giá cước trong nước.

3. Đội tàu tiếp tục mở rộng

Tại ĐHĐCĐ thường niên 2026, HAH đã thông qua kế hoạch đầu tư quy mô lớn nhằm đón đầu nhu cầu vận tải trong các năm tới.

Các điểm đáng chú ý:

- Hiện sở hữu 20 tàu container.

- Dự kiến đầu tư tối đa 184 triệu USD để đóng mới tàu.

- Kế hoạch nhận thêm 8 tàu mới trong giai đoạn 2027–2028.

- Mục tiêu nâng tổng đội tàu lên khoảng 30 chiếc.

- Xem xét mua thêm 1–2 tàu cũ (2.500–3.500 TEU) để bổ sung công suất ngắn hạn.

- Dự kiến huy động gần 1.900 tỷ đồng trái phiếu kèm chứng quyền phục vụ mở rộng đội tàu và hạ tầng logistics.

Nếu triển khai đúng tiến độ, HAH sẽ tiếp tục củng cố vị thế dẫn đầu trong vận tải container nội địa và gia tăng năng lực khai thác quốc tế.

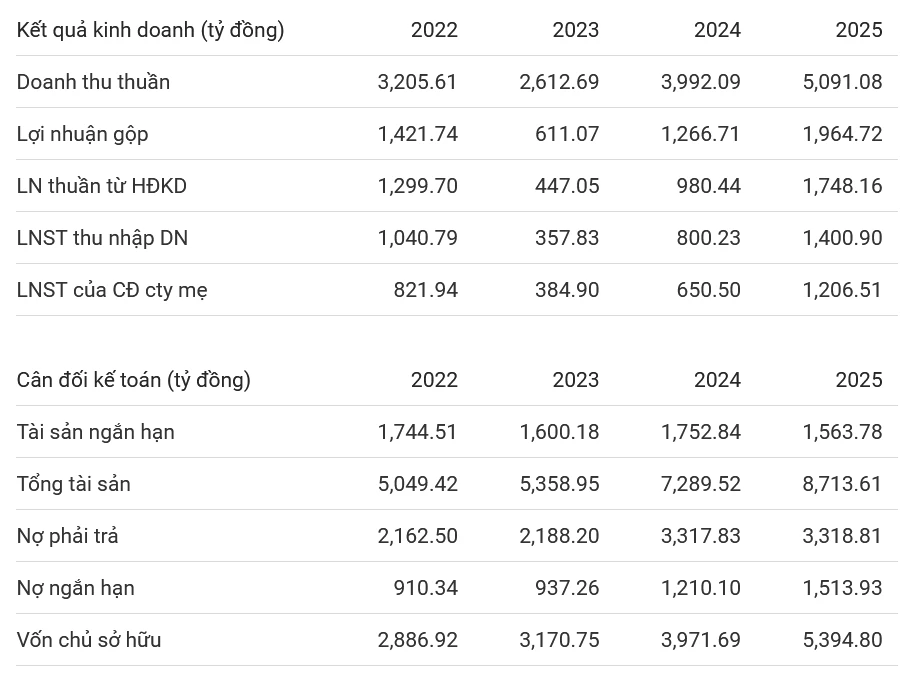

4. Tình hình tài chính và Kết quả kinh doanh

HAH là doanh nghiệp có nền tảng cơ bản tốt, sở hữu tài sản lớn và đang ở giai đoạn mở rộng quy mô. Tuy nhiên đây vẫn là cổ phiếu mang tính chu kỳ cao, chịu ảnh hưởng trực tiếp từ diễn biến giá cước vận tải biển và nhu cầu thương mại toàn cầu.

Năm 2025 đánh dấu một năm tăng trưởng mạnh của HAH khi doanh thu 5091 tỷ, tăng 28% yoy, lợi ròng công ty mẹ đạt mức kỷ lục hơn 1.206 tỷ đồng, tăng 85% yoy. Tại quý 1/2026, lãi ròng công ty mẹ đạt 300 tỷ, tăng 28% yoy. Tại đại hội cổ đông, lãnh đạo công ty cho biết lãi ròng lũy kế 5 tháng đầu năm ước đạt 500 tỷ.

Kết quả này cho thấy hoạt động kinh doanh vẫn duy trì ổn định nhờ đóng góp từ các hợp đồng cho thuê tàu và sản lượng vận tải tăng trưởng.

5. Rủi ro cần chú ý

Dù triển vọng tích cực, HAH vẫn chịu ảnh hưởng lớn từ tính chu kỳ của ngành vận tải biển.

- Giá thuê tàu và giá cước vận tải biển giảm mạnh khi thị trường quốc tế hạ nhiệt.

- Dư cung vận tải nội địa nếu nhiều tàu quay trở lại khai thác trong nước.

- Suy giảm tăng trưởng kinh tế toàn cầu làm ảnh hưởng đến nhu cầu xuất nhập khẩu hàng hóa.

- Tiến độ đầu tư đội tàu mới hoặc chi phí vốn tăng cao ảnh hưởng đến hiệu quả đầu tư trong tương lai.

6. Biểu đồ giá cổ phiếu

HAH là doanh nghiệp đầu ngành container nội địa với lợi thế quy mô đội tàu lớn, khả năng khai thác hiệu quả và triển vọng tăng trưởng từ việc mở rộng đội tàu trong các năm tới. Dù vậy với cổ phiếu mang tính chu kỳ và phụ thuộc giá cước cao như HAH, biên an toàn là yếu tố cần được lưu ý.

Với góc nhìn đầu tư trung và dài hạn, HAH đáng để theo dõi và tích lũy khi xuất hiện các nhịp điều chỉnh về vùng 50 hoặc thấp hơn, trong khi vùng giá hợp lý hiện tại có thể được đánh giá quanh 56 - 60. Đây là mức giá giúp nhà đầu tư có dư địa an toàn trước các biến động ngắn hạn của thị trường cước biển, đồng thời hưởng lợi nếu kế hoạch mở rộng đội tàu được triển khai đúng tiến độ.

Biểu đồ giá HAH ngày 25/06/2026 (Nguồn: VNIStock_Bot | VNIStock Insight)

Biểu đồ giá HAH ngày 25/06/2026 (Nguồn: VNIStock_Bot | VNIStock Insight) Biểu đồ PnF cổ phiếu HAH ngày 25/06/2026 (Nguồn: PnFTrading.vn)

Biểu đồ PnF cổ phiếu HAH ngày 25/06/2026 (Nguồn: PnFTrading.vn)Bài viết liên quan

Trên đây là bài viết Phân tích HAH – CTCP Vận tải và Xếp dỡ Hải An. Bài viết nhằm mục đích tìm hiểu doanh nghiệp và cung cấp thông tin tham khảo cho Nhà đầu tư, được dựa trên những dự đoán, đánh giá và số liệu phân tích tại thời điểm thực hiện, tuân theo Điều khoản sử dụng. Bài viết mang tính chất tham khảo, không mang tính khuyến nghị mua bán, số liệu được sử dụng trong bài viết được cho từ nguồn đáng tin cậy, nhưng không đảm bảo chính xác hoàn toàn và cập nhật mới nhất. Trên thị trường chứng khoán chứa đựng các biến số có thể tác động đến giá cổ phiếu và bản thân thị trường cũng thiên biến vạn hóa nên cần cập nhật lại khi có thông tin mới.

Nếu có thắc mắc hoặc cần giải đáp, Bạn có thể liên hệ trực tiếp với mình để được hỗ trợ thêm. Chúc Bạn luôn giữ được bình tĩnh, tự tin khi đầu tư!

- Mở tài khoản Online: Mở tài khoản Online

- Mobile/Zalo: 0968 699 886

- Telegram: 0968 699 886

- Group Zalo: Group Zalo

- Group Telegram: Group Telegram

- VNIStock Bot: VNIStock Bot Telegram

Bài viết được đăng tại https://vnistock.net