Phân tích DCM - CTCP Phân bón Dầu khí Cà Mau

[lwptoc]

Phân tích DCM – Luận điểm đầu tư:

- DCM được thành lập vào năm 2011, trực thuộc Tập đoàn Dầu khí Việt Nam (PVN). Công ty hoạt động trong lĩnh vực sản xuất, kinh doanh xuất nhập khẩu phân bón, hóa chất dầu khí, phục vụ cho nông nghiệp. Cổ đông lớn nhất hiện tại là PVN cũng nắm giữ 75.6% cổ phần, và vẫn giữ nguyên tỷ lệ trong giai đoạn 2021-2025.

- DCM là một trong những doanh nghiệp xuất khẩu URE hàng đầu tại Việt Nam, và đây cũng là sản phẩm chiếm tỷ trọng chính trong cơ cấu doanh thu. Mục tiêu của DCM là doanh nghiệp hàng đầu trong ngành Phân bón.

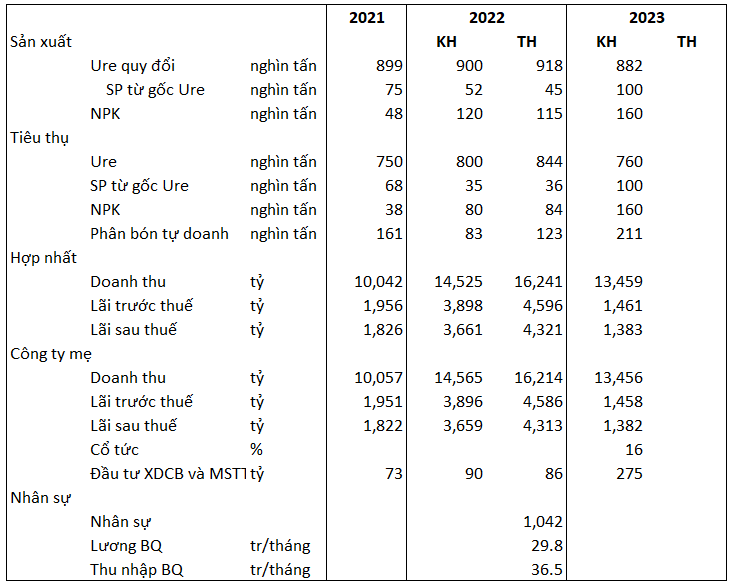

- Lũy kế 9 tháng 2023, doanh thu của DCM đạt 9.436 tỷ đồng, giảm 20,6% svck và Lãi sau thuế đạt 616 tỷ đồng, giảm 81,1% svck. Nguyên nhân là mặt bằng giá phân bón năm nay thấp hơn so với cùng kỳ năm ngoái và DCM trích dự phòng lớn. Đây cũng là 1 khoản doanh thu tiềm năng khi có hoàn nhập.

- Một điểm nhấn đáng lưu ý dành cho DCM là giá trị còn lại của tài sản cố định hữu hình tính đến hết quý 3 là hơn 1200 tỷ, với tốc độ khấu hao như hiện tại, dự kiến khoảng hết 2024 DCM sẽ hết khấu hao.

- Mức giá URE cũng đang có xu hướng tạo đáy trong năm 2023. Rủi ro của DCM là biến động giá Phân bón thế giới nên rủi ro phụ thuộc vào nhu cầu quốc tế. Bên cạnh đó là chính sách nếu thuế VAT của mặt hàng Phân bón có thay đổi.

- Đánh giá chung lại, DCM là một doanh nghiệp cơ bản tốt, sản phẩm đáp ứng được nhu cầu của thị trường, tài chính lành mạnh. Tính đến hết quý 3/2023, mức giá phù hợp với doanh nghiệp là khoảng 35 – 37.

———————————————————————-

Trên đây là bài viết cổ phiếu DCM – CTCP Phân bón Dầu khí Cà Mau tại VNIStock. Bài viết nhằm mục đích tìm hiểu doanh nghiệp và cung cấp thông tin tham khảo cho Nhà đầu tư, được dựa trên những dự đoán, đánh giá và số liệu phân tích tại thời điểm thực hiện. Bài viết mang tính chất tham khảo, không mang tính khuyến nghị mua bán, số liệu được sử dụng trong bài viết được cho từ nguồn đáng tin cậy, nhưng không đảm bảo chính xác hoàn toàn và cập nhật mới nhất. Trên thị trường chứng khoán chứa đựng các biến số có thể tác động đến giá cổ phiếu và bản thân thị trường cũng thiên biến vạn hóa nên cần cập nhật lại khi có thông tin mới.

Nếu có thắc mắc hoặc cần giải đáp, Bạn có thể liên hệ trực tiếp với mình để được hỗ trợ thêm. Chúc Bạn luôn giữ được bình tĩnh, tự tin khi đầu tư!

Nếu có thắc mắc hoặc cần giải đáp, Bạn có thể liên hệ trực tiếp với mình để được hỗ trợ thêm. Chúc Bạn luôn giữ được bình tĩnh, tự tin khi đầu tư!

- Mở tài khoản Online: Mở tài khoản Online

- Mobile/Zalo: 0968 699 886

- Telegram: 0968 699 886

- Group Zalo: Group Zalo

- Group Telegram: Group Telegram

- VNIStock Bot: VNIStock Bot Telegram

Bài viết được đăng tại https://vnistock.net