MSVN Research - Hội thảo Chiến lược đầu tư 2026 - Bước ngoặt Kinh tế Vĩ mô và Cơ hội dẫn dắt

Hội thảo Chiến lược Đầu tư 2026 – Bước ngoặt Kinh tế Vĩ mô và Cơ hội dẫn dắt

Chúng ta vừa đi qua năm 2025 đầy cảm xúc: Khởi đầu hưng phấn, lo âu vì thuế quan Trump, rồi kết thúc trong sự ngỡ ngàng với mức tăng trưởng VN-Index hơn 40%. Nhưng 2026 sẽ là một cuộc chơi phức tạp hơn, đòi hỏi sự chọn lọc khắt khe hơn. Dưới đây là nội dung tổng hợp chiến lược, góc nhìn vĩ mô và danh mục đầu tư trọng điểm từ khối phân tích Maybank Investment Bank.

Bài viết gồm các nội dung sau:

[lwptoc]

1. Bức tranh vĩ mô 2026 – Áp lực của sự thần tốc

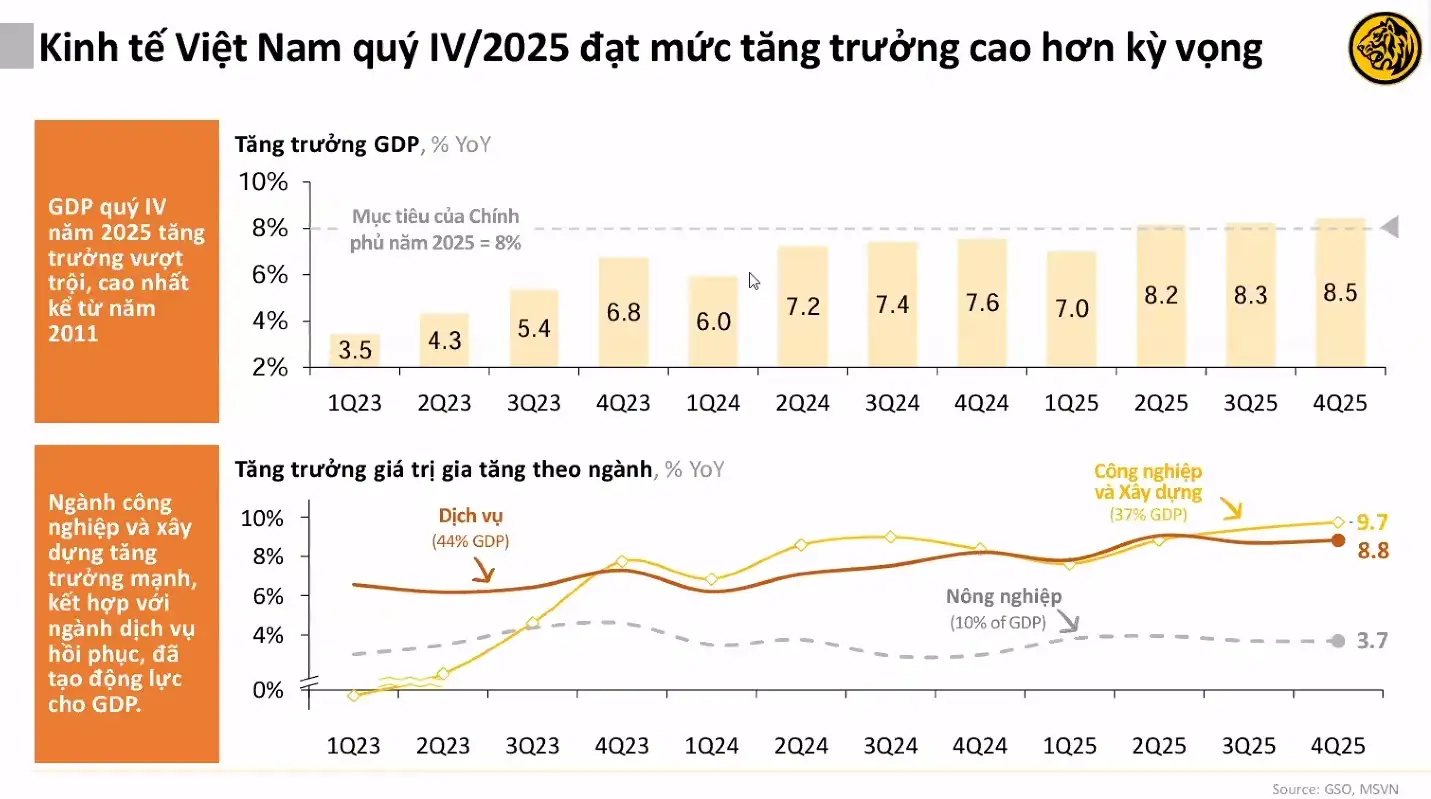

Nhìn lại 2025: Tiền đề vững chắc Năm 2025, GDP tăng trưởng 8% (vượt mục tiêu), lạm phát được kiểm soát tốt ở mức 3.3% bất chấp tăng trưởng nóng. Việt Nam làm được điều mà thế giới đều mong muống muốn: Tăng trưởng cao trong khi duy trì Lạm phát thấp.

- Động lực: Công nghiệp & Xây dựng (+9.7%), Dịch vụ (+8.8%).

- Tỷ giá: Dù mất giá nhẹ khoảng 3% nhưng nếu xét dài hạn 10 năm, VND là đồng tiền ổn định nhất khu vực. Áp lực tỷ giá đã hạ nhiệt đáng kể khi chênh lệch lãi suất với Mỹ thu hẹp.

Triển vọng 2026: Chính phủ đặt mục tiêu GDP 2026 tăng trưởng ít nhất 10%. Đây là con số cực kỳ tham vọng để hiện thực hóa khát vọng trở thành quốc gia thu nhập cao vào 2045.

- Dự báo của Maybank: Thận trọng hơn ở mức 7.6 – 8%. Tuy nhiên, việc Chính phủ đặt mục tiêu cao là cần thiết để tạo áp lực cải cách toàn diện.

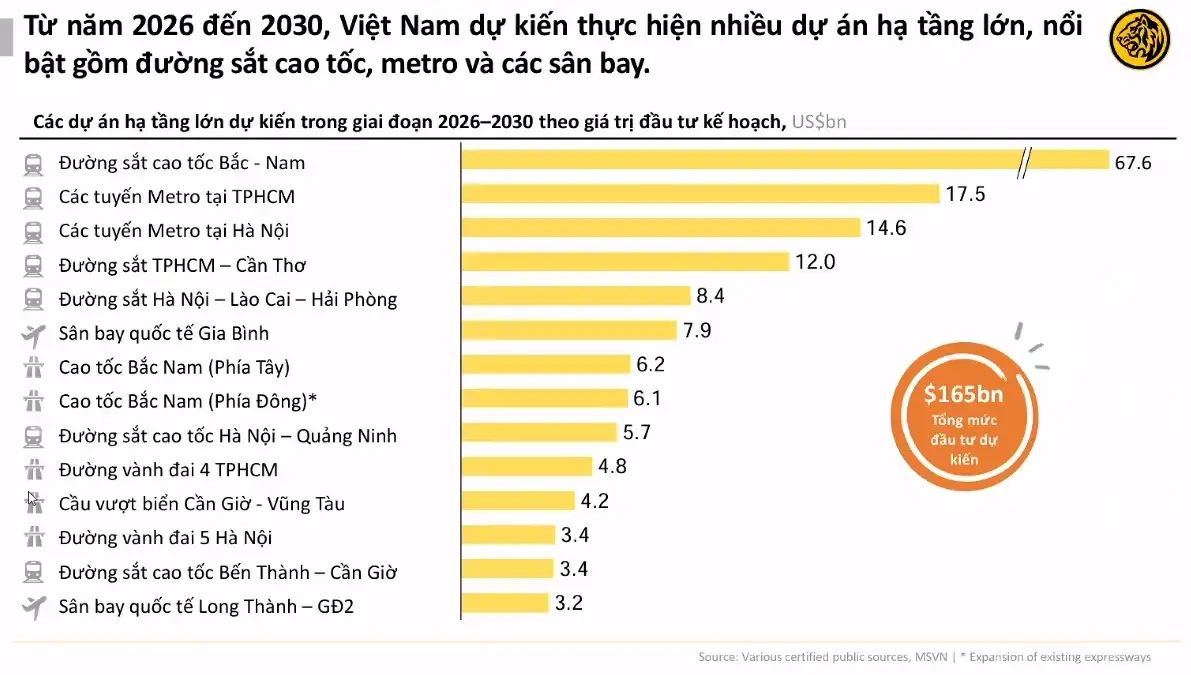

- Động lực tăng trưởng: Phải đến từ Tổng đầu tư xã hội. Mục tiêu đưa Tổng đầu tư/GDP lên 40% (hiện tại là 34%).

- Đầu tư công: Dự kiến tăng 28-30%. Các siêu dự án: Đường sắt cao tốc Bắc – Nam, Metro, Sân bay Long Thành/Gia Bình, Cầu Cần Giờ.

- Đầu tư tư nhân: Cần phải hồi phục mạnh mẽ từ mức 7-8% hiện tại lên 15-20%.

- Nâng hạng tín nhiệm Quốc gia: đây là chất xúc tác lớn nhất trong 5 năm tới. Việt Nam đang ở mức “Speculative” (Rủi ro cao), chỉ cần 1 nấc nữa để lên “Investment Grade” (Đầu tư an toàn – Rủi ro thấp). Lịch sử đã chứng minh các nước: Philippines, Indonesia, Thái Lan khi được nâng hạng lên Investment Grade, FDI tăng 100% sau 2 năm, khả năng huy động vốn tư nhân tăng gấp đôi.

- Thị trường chứng khoán: Tăng trưởng trung bình 100% trong chu kỳ 2 năm trước và sau nâng hạng.

2. Thị trường Chứng khoán Việt Nam 2026 – có thể hướng đến mục tiêu 2000 điểm

Mục tiêu VN-Index có thể đạt 2000 điểm trong năm 2026, dựa trên các luận điểm:

- Chính sách tiền tệ: Vẫn duy trì nới lỏng để hỗ trợ mục tiêu GDP 10%. Không có chuyện đảo chiều chính sách.

- Lợi nhuận doanh nghiệp: Dự báo tăng trưởng 18% trong 2026 (cao hơn mức trung bình lịch sử 15%).

- Thanh khoản: Dự báo tăng 50%, đạt trung bình 1.5 tỷ USD/phiên nhờ tăng trưởng tín dụng và câu chuyện nâng hạng thị trường (FTSE).

- Định giá thị trường: P/E chung của thị trường có vẻ cao (trên trung bình 1 độ lệch chuẩn), nhưng đó là do sự tăng giá đột biến của nhóm Vingroup. Nếu loại bỏ Vingroup, định giá thị trường vẫn đang nằm dưới mức trung bình 5 năm. Cho thấy tiềm năng dư địa tăng trưởng vẫn lớn.

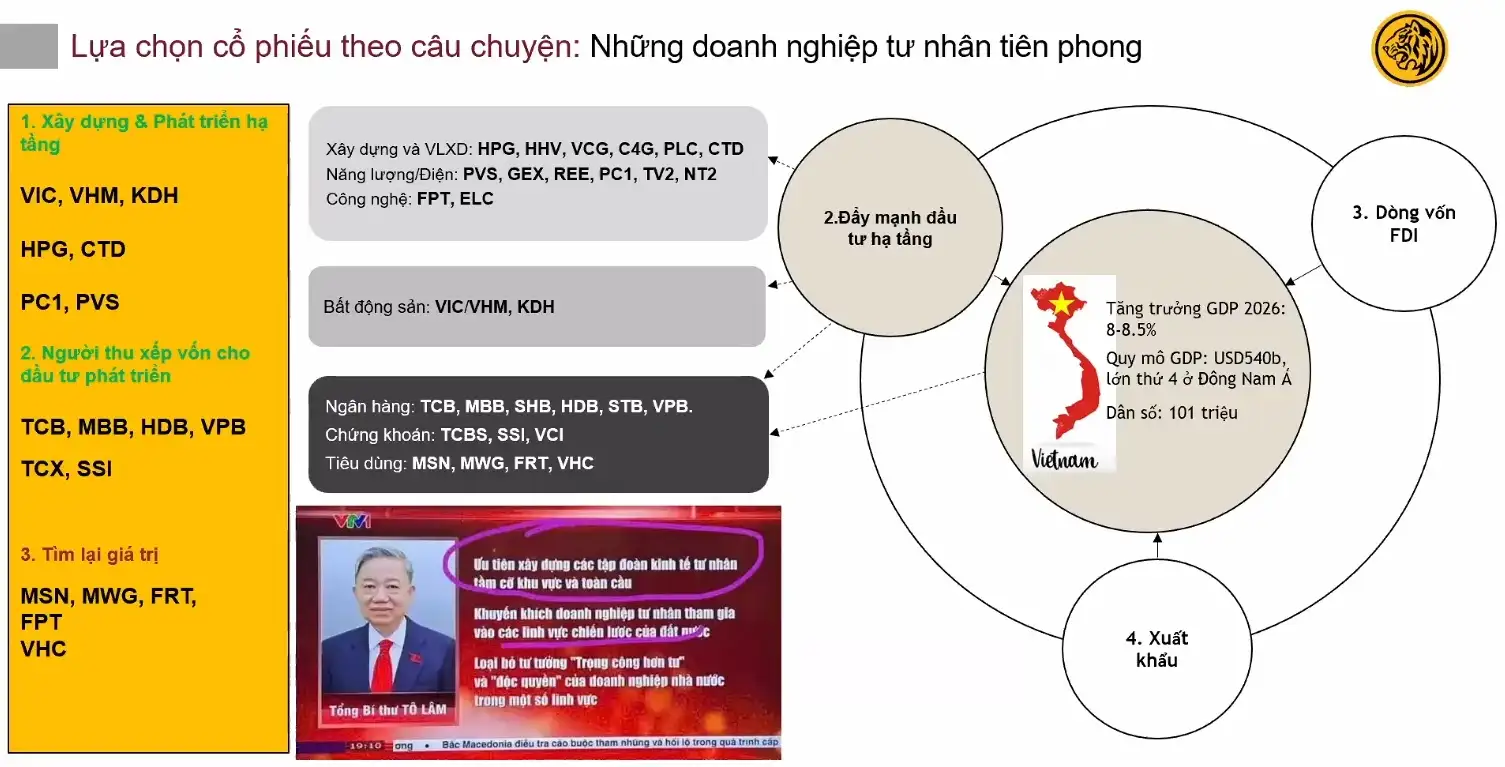

3. Chủ đề đầu tư “Công – Tư kiến Quốc” và Danh mục đáng chú ý

Không giống giai đoạn Covid, năm 2026 không phải là năm mua gì cũng thắng. Dòng tiền sẽ phân hóa mạnh trong bối cảnh Công – Tư kiến Quốc (cả doanh nghiệp Nhà nước và Tư nhân cùng chung tay xây dựng Đất nước).

Các nhóm cổ phiếu đáng chú ý:

- Xây dựng & Phát triển hạ tầng – những doanh nghiệp trực tiếp kiến tạo bộ mặt quốc gia qua các siêu dự án. Cổ phiếuđại diện: VHM (VinHomes), KDH (Khang Điền), HPG (Hòa Phát), CTD (Coteccons), PC1, PVS.

- Điểm nhấn là VinHomes với quỹ đất khổng lồ và năng lực triển khai thần tốc (đặc biệt là dự án Cần Giờ & tham vọng đường sắt cao tốc), hiện tại đang được định giá rẻ so với NAV (chiết khấu 22%), lợi nhuận dự kiến tăng 20-25%.

- HPG được hưởng lợi từ đầu tư công và đường sắt cao tốc

- Những người thu xếp vốn – để GDP tăng 10%, cần lượng vốn khổng lồ (khoảng1400 tỷ USD trong 5-6 năm tới). Các định chế tài chính hàng đầu sẽ hưởng lợi lớn. Cổ phiếu đáng chú ý là TCB (Techcombank), MBB, HDB, SSI, VCI. Bên cạnh đó là nhóm Big 4 (VCB, CTG) trở lại đường đua nhờ Nghị quyết 79, đây là các ngân hàng lớn dẫn dắt sự vận hành về nguồn vốn.

- Nhóm ngành tiêu dùng – khi kinh tế phục hồi, túi tiền người dân đầy lên, ngành bán lẻ / tiêu dùng sẽ quay trở lại. Cổ phiếu đáng chú ý là PNJ, MWG, MSN.

- Nhóm ngành khác: Năng lượng (PVD, PVS, GAS), Vận tải Hành khách (ACV), Công nghệ thông tin (FPT, ELC).

4. Phần Q&A

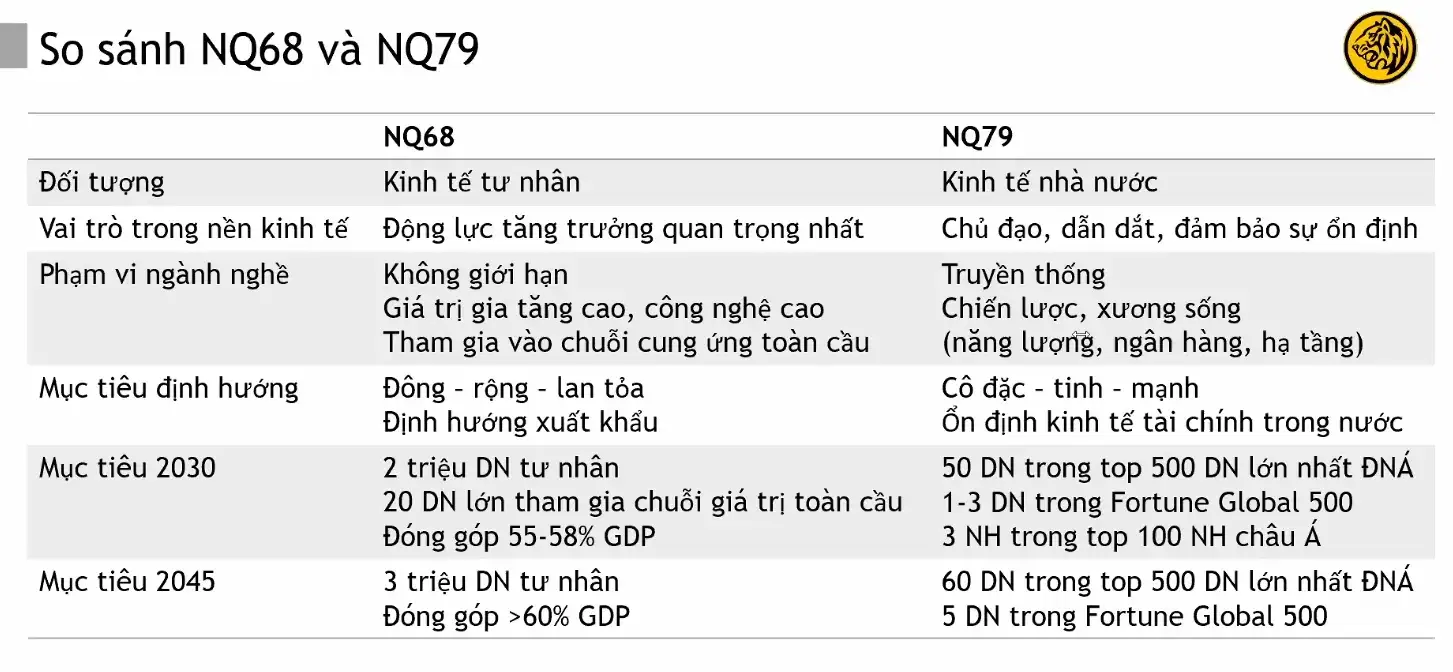

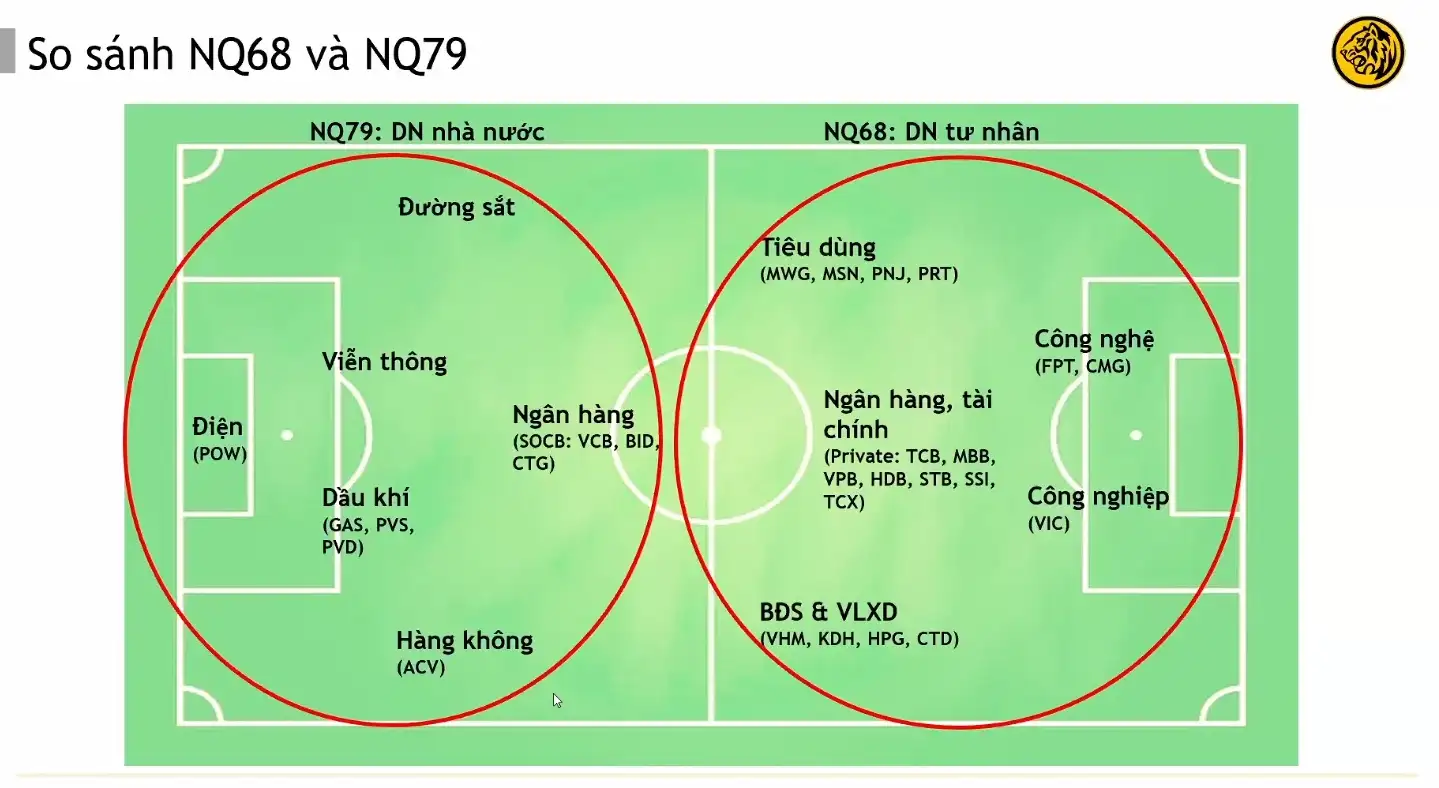

4.1. So sánh Nghị quyết 79 (Doanh nghiệp Nhà nước) và Nghị quyết 68 (Doanh nghiệp tư nhân)

Câu hỏi:

Nghị quyết 79 (DNNN) có xung đột với Nghị quyết 68 (Tư nhân) không?

Trả lời:

Câu trả lời không, ngược lại chúng bổ trợ cho nhau. Cụ thể hơn ở bảng dưới đây:

Để dễ hình dung hơn, có thể so sánh các vị trí trên sân bóng đá như sau:

- Nghị quyết 68 (Kinh tế tư nhân): Là Tiền đạo. Nhiệm vụ là tấn công, ghi bàn, sáng tạo, đi nhanh vào các lĩnh vực mới (Công nghệ, AI…).

- Nghị quyết 79 (Kinh tế Nhà nước): Là Hậu vệ/Tiền vệ trụ (Playmaker). Nhiệm vụ là phòng thủ, giữ sự ổn định vĩ mô, nắm giữ các mạch máu kinh tế (Năng lượng, Hạ tầng, Ngân hàng Big 4).

Như vậy để thắng trận (mục tiêu GDP 10%), cần cả công và thủ. Đây là sự phân vai lại rõ ràng: Nhà nước xử lý phần xương sống, trong khi Tư nhân xử lý các mảng liên quan đến đột phá.

4.2. Lãi suất tăng và Thanh khoản hệ thống có đáng lo không?

Câu hỏi:

Gần đây lãi suất huy động tăng, liệu Ngân hàng Nhà nước (NHNN) có đảo chiều sang thắt chặt?

Trả lời:

Lãi suất tăng hiện tại không giống năm 2022. Năm 2022 tăng do tiền chảy ra nước ngoài, NHNN buộc phải tăng để giữ tỷ giá. Trong khi đó năm 2026, tiền không chảy đi đâu cả. Sự căng thẳng thanh khoản đến từ Chính sách Tài khóa “hút tiền”. Tiền thuế thu được quá nhiều nhưng giải ngân đầu tư công chậm, khiến hơn 1 triệu tỷ đồng (khoảng 40 tỷ USD) nằm im ở Kho bạc Nhà nước. Khi đầu tư công được đẩy mạnh (nhờ áp lực GDP 10% và Nghị quyết 79), lượng tiền khổng lồ này sẽ bơm ngược lại nền kinh tế. Khi đó thanh khoản sẽ dồi dào.

Như vậy, có thể thấy NHNN sẽ không thắt chặt. Lãi suất có thể nhích nhẹ nhưng vẫn ở mức hỗ trợ tăng trưởng (huy động ~6.5%, cho vay ~8.5-10%).

4.3. Cơ hội từ việc thoái vốn Doanh nghiệp Nhà nước

Câu hỏi:

Với Nghị quyết 79, làn sóng cổ phần hóa/thoái vốn có thể quay lại như 2016?

Trả lời:

Đúng, nhưng cần chọn lọc, không phải cứ DNNN là mua. Ta cần nhìn vào Ban lãnh đạo tại ĐHCĐ sắp tới, hãy xem lãnh đạo DNNN nào dám đặt kế hoạch tăng trưởng mạnh, ví dụ như tăng trưởng 20-30%? Dám cam kết ROE 18-20%? Trước đây các DNNN thường có cách đặt kế hoạch thấp hơn nhiều so với hoạt động thực tế, để sau này làm vượt mức kế hoạch, điều này vô hình chung làm khó khăn cho các nghiên cứu của các Nhà đầu tư nước ngoài.

Tâm điểm đáng chú ý của việc thoái vốn là Ngành Ngân hàng và Năng lượng:

- Ngân hàng: VCB, BIDV cần tăng vốn, bán vốn để đảm bảo CAR cho tăng trưởng. Lợi nhuận có thể được nhả ra thật hơn thay vì giấu đi qua dự phòng.

- Năng lượng: BSR, PVS, GAS.

5. Tổng kế điểm chính của Hội thảo

- Năm 2026 là năm của sự táo bạo nhưng phải có kiến thức.

- Mục tiêu: VN-Index 2000 điểm.

- Chiến lược: Bám sát trục “Công – Tư kiến Quốc“.

- Khi chính phủ muốn tăng trưởng 10%, cả bộ máy sẽ chuyển động, và tiền sẽ chảy vào nơi tạo ra tăng trưởng đó (Hạ tầng, Năng lượng, Vốn).

Báo cáo này là sản phẩm của Maybank Investment Bank nhằm cung cấp thông tin và những ý kiến chỉ dành cho mục đích tham khảo. Báo cáo không có ý định và mục đích cấu thành những lời khuyên tài chính, đầu tư, giao dịch hay bất kỳ lời khuyên nào khác. Báo cáo không được phân tích như một sự xúi giục hay một yêu cầu mua hay bán bất kỳ chứng khoán nào. Thông tin và những lời bình luận không có ý tán thành hay khuyến nghị cho bất kỳ loại chứng khoán hay những phương tiện đầu tư khác.

Báo cáo này dựa vào những thông tin đại chúng. Maybank Investment Bank cố gắng trong phạm vi có thể sử dụng thông tin đầy đủ và đáng tin cậy, nhưng chúng tôi không khẳng định những thông tin đưa ra là hoàn toàn chính xác và đầy đủ. Người đọc cũng nên lưu ý rằng ngoại trừ điều ngược lại được nêu ra, Maybank Investment Bank và bên cung cấp dữ liệu thứ 3 không đảm bảo về tính chính xác, đầy đủ và kịp thời của dữ liệu mà chúng tôi cung cấp và sẽ không chịu trách nhiệm cho bất cứ sự thiệt hại nào liên quan đến việc sử dụng những dữ liệu đó. (Nguồn MSVN)