Chuỗi giá trị Ngành Điện

Ngành Năng lượng Việt Nam hiện nay phát triển trong tất cả các khâu: Sản xuất, Truyền tải, Phân phối và Tiêu thụ Điện. Điều đó góp phần quan trọng vào quá trình phát triển kinh tế – xã hội. Để hiểu rõ hơn về ngành này, chúng ta cần phân tích chuỗi giá trị của nó từ khâu nguyên liệu đầu vào đến khi tiêu thụ. Điều này giúp định hình được vai trò của doanh nghiệp trong chuỗi giá trị Ngành. Bài viết gồm có các phần nội dung chính:

- Lộ trình thị trường điện Việt Nam

- Chuỗi giá trị ngành Điện

- Cơ chế hợp đồng hiện hành

- Tra cứu thông tin Ngành Điện tại đâu?

- Yếu tố cần lưu ý khi nghiên cứu Ngành Điện

[lwptoc]

—————————————————————-

1. Lộ trình thị trường điện Việt Nam

- Năm 1995: Chính phủ đưa ra chính sách tái cơ cấu ngành Điện.

- Năm 1995 – 2003: Thương mại hóa ngành Điện – Thành lập tập đoàn Điện lực Việt Nam EVN.

- Năm 2003 – 2011: Chuẩn bị cho thị trường. Đây là giai đoạn tiền đề khi Luật điện lực được thông qua và Thành lập Cục Điều tiết Điện lực Việt Nam (ERAV).

- Năm 2011 – nay: Giai đoạn vận hành thị trường. Trung tâm Điều độ Hệ thống điện Quốc gia (NLDC) được chỉ định là Đơn vị vận hành hệ thống điện (SMO hay A0). Thí điểm và triển khai thị trường bán điện Việt Nam với (1) Thị trường phát điện cạnh tranh VCGM, (2) Thị trường bán buôn điện VWEM, (3) Thị trường bán lẻ điện VREM.

—————————————————————-

2. Chuỗi giá trị Ngành Điện

Hiện tại, ngành điện Việt Nam đang vận hành dựa trên nguyên tắc thị trường bán buôn điện cạnh tranh (VWEM – Vietnam Wholesale Electricity Market).

Chuỗi giá trị ngành điện bao gồm các khâu chính: (1) Nguyên liệu đầu vào, (2) Sản xuất điện, (3) Phát điện, (4) Truyền tải điện, (5) Phân phối điện và (6) Tiêu thụ điện. Được trình bày ở hình dưới:

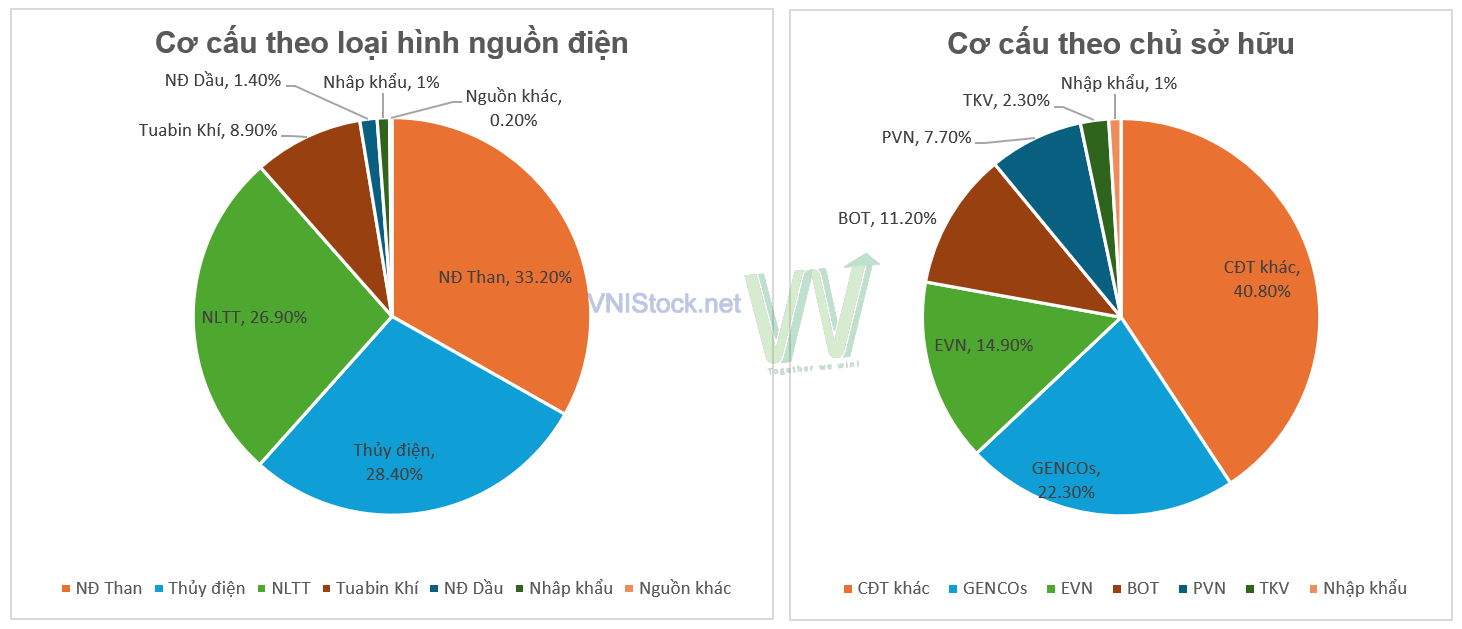

Đến cuối năm 2023, tổng công suất nguồn điện (đã COD) toàn hệ thống đạt khoảng 80.555MW, tăng 2.800 MW so với năm 2022, trong đó tổng công suất các nguồn điện năng lượng tái tạo (điện gió, điện mặt trời) là 21.664 MW và chiếm tỷ trọng 27%, nhiệt điện than là 26.757MW, chiếm tỷ trọng 33,2%; Thủy điện (bao gồm TĐ nhỏ) là 22.872 MW, chiếm tỷ trọng 28,4%. Quy mô hệ thống điện Việt Nam đứng đầu khu vực ASEAN về công suất nguồn điện.

Công đoạn 2.1: Nguyên liệu đầu vào

- Nhiệt điện than: Tập trung chủ yếu ở khu vực phía Bắc (Hải Phòng, Hải Dương, Quảng Ninh,..). Đầu vào của nó là Than mua từ TKV và TCT Đông Bắc, bên cạnh đó nước ta còn phải nhập khẩu Than Newcastle – Úc và Than ICI3 – Indonesia. Về cơ bản TKV và TCT Đông Bắc đáp ứng được tiến độ, khối lượng theo hợp đồng các bên đã ký kết. Tổng khối lượng than TKV và TCT Đông Bắc cấp tới các NMNĐ của EVN năm 2023 ước đạt 24 triệu tấn, bằng 95% so với khối lượng hợp đồng. Theo quy hoạch điện VIII, Nhiệt điện than sẽ hạn chế mở mới giai đoạn sắp tới.

- Thủy điện: Tập trung ở 3 hệ thống sông chính là sông Đà, sông Sê San và sông Đồng Nai. Đầu vào phụ thuộc vào mùa và thủy văn, lượng nước các sông/hồ chứa; lợi thế của thủy điện là chi phí đầu vào là 0 đồng, nên mưa càng nhiều thì sản lượng càng nhiều. Hiện nay, các nguồn thủy điện lớn >100MW hầu như đã được khai thác hết nên khó mở mới, do phụ thuộc vào vị trí sông ngòi, nhưng có thể cải thiện công suất bằng cải tạo, nâng cấp và mở rộng nhà máy.

- Nhiệt điện khí (Turbin khí): Tập trung ở khu vực phía Nam (Vũng Tàu, Đồng Nai, Cà Mau). Đầu vào, mua khí tự nhiên trực tiếp từ các mỏ của PV GAS, tương lai chuyển sang nhập khẩu khí LNG để sản xuất điện. Năm 2023, lượng khí tiêu thụ thấp hơn so kế hoạch, trong đó Khí Đông Nam Bộ là 4,07 tỷ m3 bằng 94% kế hoạch năm; Khí Tây Nam Bộ là 1,01 tỷ m3 bằng 77% kế hoạch năm.

- Điện mặt trời: Tập trung khu vực miền Trung (Ninh Thuận, Bình Thuận, Bình Định, Khánh Hòa,…). Phân bổ không đồng đều, tập trung ở những nơi nhu cầu điện thấp, nên hay gây tình trạng quá tải và tắc nghẽn hệ thống điện. Công suất của điện mặt trời không ổn định, vì phụ thuộc vào thời gian nắng, cường độ nắng và thời tiết.

- Điện gió: Tập trung ở ven biển khu vực Nam Trung Bộ và Tây Nam Bộ (từ Bến Tre tới Cà Mau), Quảng Trị, Gia Lai,… Hiện tại thì điện gió chiếm một phần nhỏ trong cơ cấu ngành điện, nguyên nhân cũng đến từ tính thiếu ổn định và cơ chế mua điện của EVN với các DN điện gió.

Công đoạn 2.2: Nhà máy sản xuất

Sản lượng điện sản xuất và nhập khẩu toàn hệ thống năm 2023 là 280,6 tỷ kWh, tăng 4,56% so năm 2022. EVN và GENCOs sở hữu các nhà máy chiếm 53,6% tống công suất Việt Nam. Ngoài ra, hai nhà đầu tư IPP lớn là PVN (8,1%) và Vinacomin (3,4%).

Công suất phụ tải cực đại toàn hệ thống (Pmax) năm 2023 là 46.348MW, tăng 2,01% so với năm 2022.

Điện sản xuất và mua của EVN năm 2023 ước đạt 271,1 tỷ kWh, tăng 3,45% so năm 2022 (trong đó: điện sản xuất của các NMĐ trực thuộc Công ty mẹ EVN chiếm 14,7%, các NMĐ trực thuộc các GENCO chiếm 27,8%, mua của các nguồn ngoài chiếm 57,4%).

Công đoạn 2.3: Đơn vị phát điện

Các đơn vị phát điện sở hữu nhà máy có công suất trên 30 MW. Những đơn vị này sẽ sở hữu nhiều loại nhà máy sản xuất điện, có thể vừa sở hữu thủy điện, vừa sở hữu nhiệt điện, một vài cty còn sở hữu điện khí và NLTT. Các đơn vị phát điện gồm:

- Các cty thuộc Nhà nước: Genco 1, Genco 2, Genco 3 thuộc EVN; TKV Power trực thuộc Vinacomin, PV Power thuộc PVN. Chiếm 59% thị phần doanh nghiệp tham gia.

- Các nhà máy điện tư nhân và độc lập (IPP): do các cty tư nhân/ cổ phần xây dựng, sau đó được cấp phép hòa lưới điện. (chiếm 38%)

- SMHP: Nhà máy Thủy điện chiến lược đa mục tiêu, phục vụ an ninh năng lượng quốc gia. (chiếm 13%)

- BOT: Các nhà máy điện có vốn đầu tư của nước ngoài, đầu tư theo hình thức Xây dựng – Kinh doanh – Chuyển giao. (chiếm 7%)

- Các nguồn điện nhập khẩu: chủ yếu từ Trung Quốc và Lào. (chiếm 1-2%)

Chức năng của các đơn vị này là:

- Giao dịch trên thị trường giao ngay.

- Ký hợp đồng với người mua (thôngqua Hợp đồng song phương hoặc phân bổ).

- Thanh toán (thông qua Thị trường giao ngay và hợp đồng).

Công đoạn 2.4: Lưới điện Truyền tải

Các thành phần cung cấp dịch vụ trung gian gồm có:

- Đơn vị vận hành hệ thống điện và thị trường điện: Trung tâm Điều độ hệ thống điện quốc gia NLDC.

- Đơn vị truyền tải điện: Tổng công ty Truyền tải điện quốc gia NPT.

- Đơn vị phân phối điện: Các Tổng công ty Điện lực.

- Đơn vị cung cấp dịch vụ thu thập và quản lý số liệu đo đếm điện năng MDMSP.

Công đoạn 2.5: Lưới điện Phân phối

EVN đóng vai trò là đơn vị độc quyền phân phối và truyền tải điện năng ở Việt Nam. Giá bán lẻ điện hiện nay tuân thủ theo quy định về mức giá của Nhà nước. Các đơn vị tham gia thị trường bao gồm:

- Gồm 5 Tổng công ty Điện lực trực thuộc EVN: (1) NPC – TCT ĐL miền Bắc, (2) HNPC – TCT ĐL Hà Nội, (3) CPC – TCT ĐL miền Trung, (4) SPC – TCT ĐL miền Nam, (5) HCMPC – TCT ĐL TP HCM.

- Các khách hàng lớn đủ điều kiện và các đơn vị mua buôn điện mới.

Chức năng các đơn vị này là:

- Giao dịch trên thị trường giao ngay

- Ký hợp đồng với các nhà máy

- Thanh toán

Thị trường điện giao ngay (Spot Market)

Thị trường điện giao ngay vận hành năm 2012 cùng với đó là cơ chế thị trường phát điện cạnh tranh VCGM, đến năm 2019 thì nâng cấp lên cơ chế thị trường bán buôn điện cạnh tranh VWEM, dự kiến tương lai sẽ phát triển lên cơ chế thị trường bán lẻ điện cạnh tranh VREM như lộ trình ở phần 1.

Thị trường giao ngay áp dụng theo mô hình thị trường chào giá theo chi phí và cơ chế định giá đảm bảo cho nhà máy điện mới tốt nhất sẽ thu hồi được chi phí cố định và chi phí biến đổi khi tham gia thị trường điện.

Công đoạn 2.6. Tiêu thụ điện

Cơ cấu khách hàng bao gồm: nhóm công nghiệp, xây dựng (55%), Dân dụng (32%), Thương mại dịch vụ (6%), Nông lâm ngư nghiệp (3%), và khác (4%).

—————————————————————-

3. Cơ chế hợp đồng hiện hành

Giá bán sẽ được đề cập trong hợp đồng mua bán điện, đây là 1 trong các yếu tố ảnh hưởng đến hiệu quả hoạt động của các Nhà máy Điện. Các loại hợp đồng mua bán điện hiện tại:

- Hợp đồng phân bổ (PPA): Các nhà máy điện sẽ ký Hợp đồng mua bán điện (PPA) dưới dạng Hợp đồng chênh lệch/tương lai (CfD). Đầu năm, EVN sẽ tính toán và mua một lượng điện từ các nhà máy với mức giá cố định đã thỏa thuận trước, gọi là giá Pc, cùng với sản lượng Qc.

- Hợp đồng song phương: Bên bán và bên mua tự thương thảo và thỏa thuận về giá cả cũng như sản lượng cam kết, sau đó ký kết hợp đồng song phương dưới hình thức CfD. Điều này có nghĩa là các nhà máy điện có thể đấu nối và cung cấp điện trực tiếp cho các xí nghiệp, nhà máy, hoặc khu công nghiệp. Hai bên sẽ tự do thỏa thuận về giá và sản lượng mà không cần thông qua trung gian.

- Hợp đồng tập trung: Áp dụng cho các đơn vị tham gia chào bán hoặc chào mua trên Thị trường giao ngay. Chẳng hạn, nếu sau khi bán điện theo hợp đồng PPA cho EVN mà nhà máy thủy điện còn dư sản lượng, họ có thể đưa phần dư này lên Thị trường giao ngay để bán với giá FMP (Giá Thị trường Điện toàn phần – thường được nhắc đến là giá CGM trong các báo cáo).

- Giá FMP: Giá FMP có thể cao hơn hoặc thấp hơn so với giá Pc mà EVN đã chào mua đầu năm, tùy thuộc vào nhu cầu điện năng trong năm đó. Giá FMP sẽ phụ thuộc vào nhiều yếu tố như nhu cầu điện, giá công suất để đảm bảo nhà máy không lỗ, chi phí phụ tải,… Khi xác định giá, sẽ lấy từ mức thấp lên cao, thông thường là Thủy điện, nhiệt điện, năng lượng tái tạo.

- Hợp đồng PPA với giá FIT: Áp dụng đối với các dự án Năng lượng tái tạo sẽ có mức giá ưu đãi FIT (ký trước năm 2021) và sẽ được giữ cố định trong 20 năm. Các doanh nghiệp hòa lưới điện sau thời điểm này sẽ áp dụng theo khung giá mới, thấp hơn từ 20-30% so với giá FIT.

- Hợp đồng bán lẻ (cước phí): Đây là loại hợp đồng không thuộc Thị trường VWEM, ký kết giữa hộ gia đình, hộ kinh doanh… với Tổng Công ty Điện lực trong khu vực (PCs). Biến động của giá bán lẻ sẽ ảnh hưởng đến chi phí sản xuất của doanh nghiệp và tác động gián tiếp đến lạm phát và giá hàng hóa.Phụ thuộc vào hợp đồng mua bán điện.

- 1. Đầu năm EVN sẽ ký các hợp đồng tương lai PPA (CFD) với các Doanh nghiệp sản xuất điện. Sau đó, sẽ giao diện cho EVN PCs bán lại cho người dân.

- 2. Trong năm, nếu thiếu ddiện thì EVN sẽ mua điện trực tiếp trên thị trường giao ngay (VCGM).

- 3. Sau khi bán điện PPA, nếu NMĐ sản xuãt dư sản lượng, có thể mang lên VCGM đế bán.

- 4. Đối với NLTT, thì EVN sẽ hỗ trợ giá FIT cố định 20 năm.

- 5. Sau khi đã mua đủ điện, EPTC sẻ bán điện cho các PCs với biểu giá bán buôn.

- 6. Giá bán lẻ do Bộ công Thương quyết định, có tác động gián tiếp đến lạm phát.

- 7. Tương lai khi thị trường VREM vận hành, sẽ bỏ qua trung gian EPTC, các PCs có thể mua trực tiếp trên thị trường diện giao ngay.

—————————————————————-

4. Tra cứu thông tin về Ngành Điện tại đâu?

—————————————————————-

5. Yếu tố cần lưu ý khi phân tích Ngành Điện

Điện là ngành có công suất nhà máy tương đối ổn định, việc ước tính kết quả kinh doanh của ngành này phụ thuộc vào việc dự báo về Sản lượng và Giá bán điện của Doanh nghiệp. Bên cạnh những yếu tố trực tiếp trên là quá trình khấu hao nhà máy, chi phí lãi vay và biến động tỷ giá.

Sản lượng

- Thủy điện: chi phí rẻ nhất nên thường được EVN ưu tiên mua vào đầu tiên. Thủy điện phụ thuộc vào yếu tố thời tiết, được lợi ở năm La Nina và kém ở năm El Nino, ảnh hưởng đến lượng nước ở các hồ chứa, sông ngòi. Để tra cứu dự đoán về lượng mưa hay hiện tượng El Nino hay La Nina, có thể tra cứu tại các bài viết của Trung tâm Khí tượng Thủy văn Trung ương.

- Nhiệt điện than: có mực chi phí cao hơn so với Thủy điện nhưng so với các nguồn khác thì vẫn thuộc dạng rẻ hơn. Trái ngược với Thủy điện, Nhiệt điện được lợi vào năm El Nino và kém vào năm La Nina. Bên cạnh đó giá than nguyên liệu đầu vào và thời gian bảo trì cũng ảnh hưởng đến Sản lượng của nhà máy Điện than.

- Nhiệt điện khí: tương tự Nhiệt điện than, nhưng phụ thuộc vào Giá khí là nguyên liệu đầu vào. Theo quy hoạch điện VIII, nhà máy điện than không được mở mới, cộng thêm việc bảo vệ môi trường, chính sách thuế Carbon, ESG nên điện khí LNG có thể được ưu tiên sản xuất nhiều hơn.

- Năng lượng tái tạo: gồm điện mặt trời và điện gió đất liền, điện gió ngoài khơi. Chi phí sản xuất Điện Gió và Điện Mặt trời cao hơn nên được huy động cuối cùng. Bên cạnh đó, do yếu tố thời tiết nên sản lượng thiếu ổn định và thủ tục hòa lưới điện vẫn đang cần chờ thêm hướng dẫn. Giai đoạn 2019 – 2022 mở rộng đầu tư nên đang bị quá tải hệ thống truyền tải.

Giá bán – Phụ thuộc vào hợp đồng mua bán điện, đã được trình bày ở phần 3.

Các yếu tố khác

- Chi phí lãi vay: Do chi phí đầu tư ban đầu lớn, phụ thuộc nhiều vào chi phí đi vay nên hàng năm Chi phí lãi vay phát sinh khá lớn. Khi gần trả hết nợ hoặc đã trả hết nợ thì doanh nghiệp sẽ dư tiền để tiến hành chia cổ tức hoặc tái đầu tư nhà máy mới nếu có.

- Chi phí khấu hao nhà máy: Giống như Chi phí lãi vay, do mức đầu tư rất lớn nên hàng năm sẽ phát sinh khấu hao nhà máy. Doanh nghiệp nào hết khấu hao thì lợi nhuận sẽ tăng mạnh do không phải trừ vào chi phí khoản này nữa.

- Biến động tỷ giá: Khi dư nợ vay vẫn còn lớn và được vay bằng ngoại tệ, hàng năm tỷ giá biến động sẽ phát sinh ra Lãi lỗ tỷ giá, khoản này cũng ảnh hưởng đến Lợi nhuận của doanh nhiệp trong kỳ.

- Hàng tồn kho: Khoản này tác động đến các doanh nghiệp cần lưu trữ nguyên liệu sản xuất như Nhiệt điện khí và Nhiệt điện than, biến động nguyên vật liệu có thể ảnh hưởng đến Biên lợi nhuận.

- Phân bổ nguồn điện không đồng đều: (1) miền Bắc tập trung Thủy điện + Nhiệt điện than; (2) miền Trung điện mặt trời + điện gió, (3) Tây Nguyên là thủy điện + điện mặt trời, (4) miền Nam là điện khí + điện gió dẫn đến sản xuất điện không đều, vùng thì thiếu điện, vùng thì dư thừa điện.

—————————————————————-

Trên đây là bài viết về Chuỗi giá trị Ngành Điện. Bài viết nhằm mục đích tìm hiểu doanh nghiệp và cung cấp thông tin tham khảo cho Nhà đầu tư, được dựa trên những dự đoán, đánh giá và số liệu phân tích tại thời điểm thực hiện. Dù vậy trên thị trường chứng khoán chứa đựng các biến số có thể tác động đến cổ phiếu và bản thân thị trường cũng thiên biến vạn hóa nên cần cập nhật lại khi có thông tin mới. Nếu có thắc mắc hoặc cần giải đáp, bạn có thể liên hệ trực tiếp với mình để được hỗ trợ thêm tại đây.

Chúc anh em luôn giữ được bình tĩnh, tự tin khi đầu tư!

Bài viết được đăng tại https://vnistock.net/