Phân tích MBB – Luận điểm đầu tư:

- Lợi nhuận 9 tháng 2025 tăng, đạt khoảng 24.299 tỷ trong 4 quý gần nhất, tăng dần trong các năm gần đây.

- Lợi thế chi phí vốn (COF) vượt trội: Duy trì vị thế top đầu về tỷ lệ tiền gửi không kỳ hạn (CASA), giúp bảo vệ biên lãi ròng (NIM).

- Động lực từ hạn mức tín dụng: Việc nhận chuyển giao bắt buộc ngân hàng yếu kém (OceanBank) giúp MBB được cấp hạn mức tăng trưởng tín dụng cao hơn trung bình ngành.

- Ngành ngân hàng đang hồi phục khi tín dụng tăng trở lại 13–15%, lãi suất thấp hỗ trợ biên lợi nhuận, đặc biệt nhóm quốc doanh hưởng lợi mạnh từ đầu tư công và nâng hạng thị trường.

- Nợ xấu quý 3/2025 là 1.9% – cao hơn so với năm ngoái nhưng vẫn thấp hơn so với bình quân trong ngành.

- Rủi ro chủ yếu đến từ biến động vĩ mô và chu kỳ tín dụng, nhưng xu hướng hiện tại vẫn thuận lợi. Các nhịp điều chỉnh của thị trường sẽ là cơ hội để tích lũy MBB cho tầm nhìn trung – dài hạn.

- Định giá của MBB hiện vẫn hấp dẫn (PE ~ 8.24; PB ~1.5), thuộc mức thấp so với ngành, mức chiết khấu so với các ngân hàng cùng quy mô (như ACB, TCB) do lo ngại về rủi ro nợ xấu, tạo cơ hội tích lũy dài hạn.

I. Tổng quan về ngành Ngân hàng

Ngành ngân hàng Việt Nam đang bước vào giai đoạn chuyển mình mạnh mẽ sau nhiều năm chịu tác động của lãi suất cao và sự suy yếu của tăng trưởng tín dụng. Từ cuối 2023 đến 2025, môi trường vĩ mô diễn biến theo hướng: mặt bằng lãi suất hạ thấp, áp lực thanh khoản giảm, tín dụng bắt đầu phục hồi trở lại.

- Tăng trưởng tín dụng bình quân ngành đạt khoảng 13-15%.

- Huy động tăng khoảng 10%.

- Mặt bằng lãi suất hạ giúp hỗ trợ NIM và thúc đẩy nhu cầu tín dụng.

Tăng trưởng tín dụng toàn ngành giai đoạn 2015 – 9 tháng 2025 (VNIStock tổng hợp)

Tăng trưởng tín dụng toàn ngành giai đoạn 2015 – 9 tháng 2025 (VNIStock tổng hợp)

Tăng trưởng tín dụng và Huy động toàn ngành giai đoạn 2017 – 9 tháng 2025

Tăng trưởng tín dụng và Huy động toàn ngành giai đoạn 2017 – 9 tháng 2025(VNIStock tổng hợp)

Trong năm 2024–2025, xu hướng nâng hạng thị trường tiếp tục thu hút sự quan tâm của các quỹ ngoại. Khi dòng vốn quốc tế muốn đầu tư vào Việt Nam, họ luôn ưu tiên các ngân hàng vốn hóa lớn, minh bạch, tăng trưởng ổn định – và bên cạnh nhóm BIG3 niêm yết là VCB, CTG, BID, thì MBB cũng thuộc nhóm có vốn lớn top đầu trong nhóm ngoài quốc doanh (đứng sau TCB và VPB). Điều này giúp MBB có vị trí thuận lợi nhờ dòng tiền có xu hướng dịch chuyển sang các ngân hàng có câu chuyện riêng về tăng trưởng và khả năng quản trị rủi ro tốt, mà MBB là một đại diện tiêu biểu:

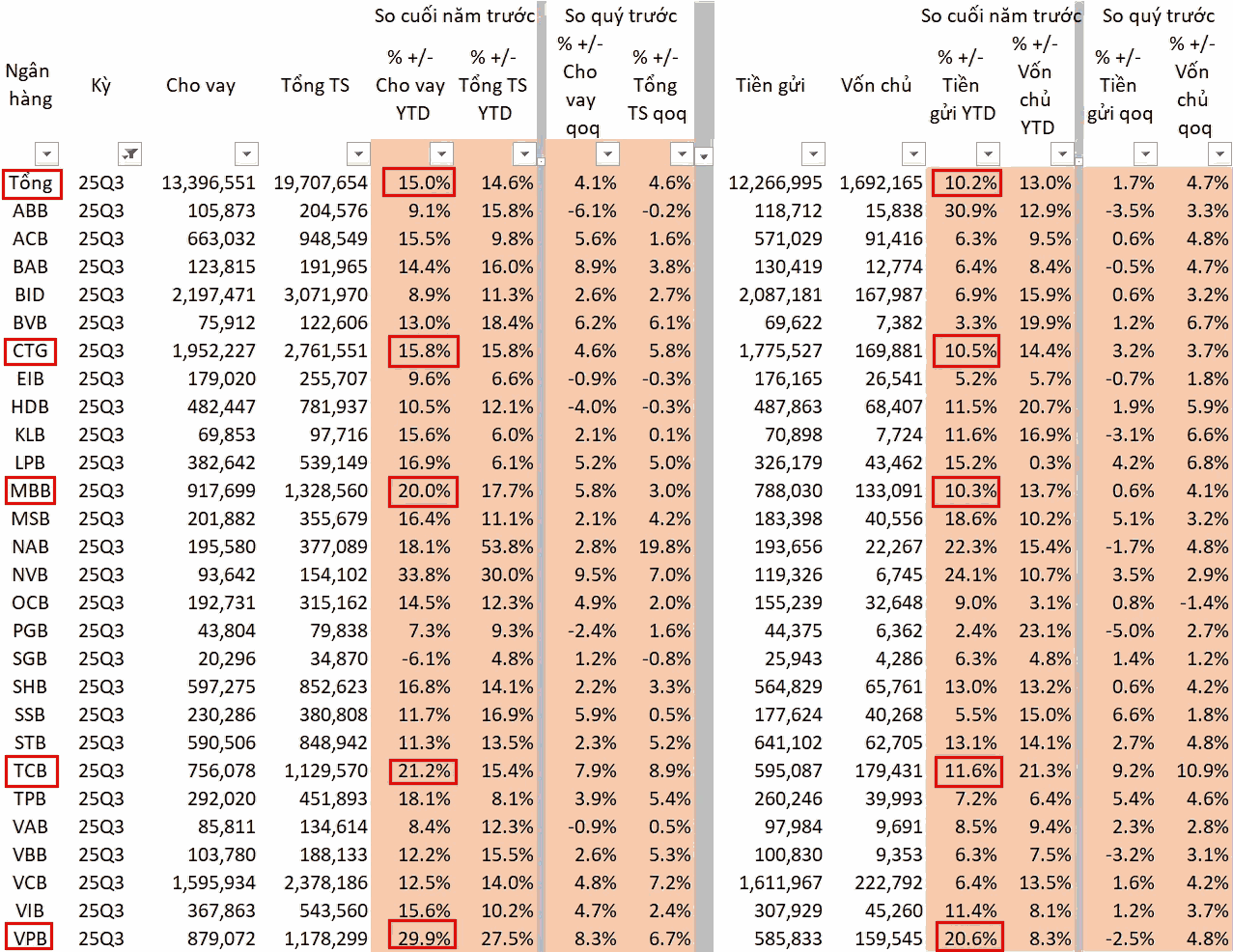

- Tăng trưởng tín dụng 20%, so với bình quân ngành là 15%.

- Huy động vốn tăng 10,3%, cao hơn so với bình quân ngành là 10,2%.

- Nợ xấu ở mức 1,9%, thấp hơn so với toàn ngành.

- Lợi nhuận tăng trưởng vượt trội so với 2 ngân hàng còn lại.

So sánh Tăng trưởng tín dụng và Huy động của MBB và toàn ngành 9 tháng 2025 (VNIStock tổng hợp)

So sánh Tăng trưởng tín dụng và Huy động của MBB và toàn ngành 9 tháng 2025 (VNIStock tổng hợp)

II. Tổng quan về MBB

1. Quy mô và Vị thế của MBB trong ngành

MBB hiện nằm trong nhóm ngân hàng thương mại cổ phần có quy mô tổng tài sản lớn nhất Việt Nam. Không chỉ vậy, MBB còn sở hữu một hệ sinh thái tài chính toàn diện bao gồm: MBS (Chứng khoán), MIC (Bảo hiểm), MB Ageas Life (Bảo hiểm nhân thọ) và MCredit (Tài chính tiêu dùng). Sự cộng hưởng này tạo ra nguồn thu ngoài lãi (Non-interest income) đa dạng, giúp MBB giảm bớt sự phụ thuộc vào tín dụng thuần túy.

2. Chính sách vốn – Cổ tức

Lịch sử cổ tức MBB (Vietstock)

Lịch sử cổ tức MBB (Vietstock)

Khác với nhiều ngân hàng tư nhân thường dồn toàn lực cho tăng trưởng, MBB vẫn duy trì truyền thống kết hợp cả cổ tức tiền mặt và chia tách cổ phiếu. Việc này gvừa giúp cho cổ đông nhận được 1 phần tiền mặt, vừa giúp MBB giữ lại lợi nhuận để tăng vốn điều lệ, qua đó giúp nâng cao hệ số an toàn vốn theo chuẩn Basel II và III.

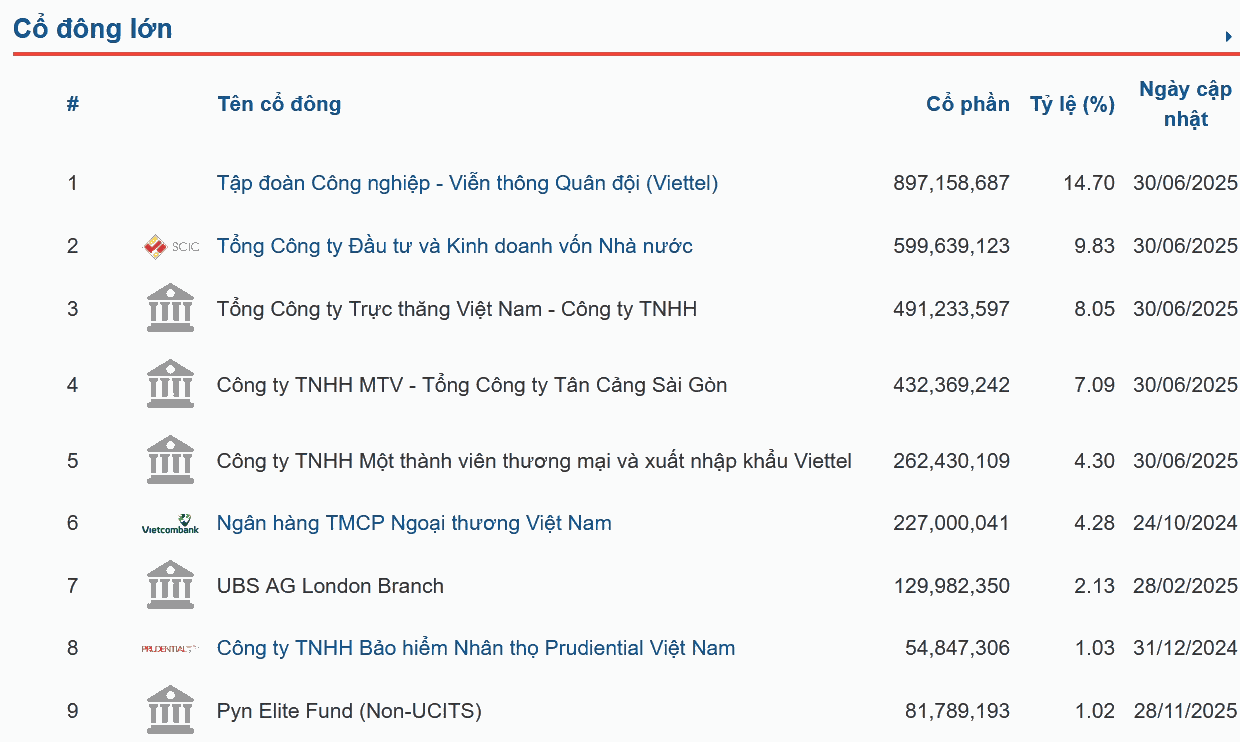

3. Cơ cấu cổ đông

Cơ cấu cổ đông MBB (Vietstock)

Cơ cấu cổ đông MBB (Vietstock)

Cơ cấu cổ đông của MBB có sự tham gia của Viettel, Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước SCIC giúp cho MBB có những ưu thế trong khối Ngân hàng.

- Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel): Cổ đông lớn chiến lược. Sự hiện diện của Viettel giúp MBB có lợi thế về hạ tầng công nghệ, dữ liệu lớn (Big Data) để phát triển ngân hàng số và thanh toán không dùng tiền mặt.

- Tổng Công ty Đầu tư và Kinh doanh Vốn Nhà nước (SCIC): Đại diện cho phần vốn nhà nước, đảm bảo định hướng phát triển của MBB luôn bám sát các mục tiêu kinh tế vĩ mô.

- Các đơn vị khác: Tổng Công ty Trực thăng Việt Nam, Tổng Công ty Tân Cảng Sài Gòn… (Các doanh nghiệp logistics và vận tải hàng đầu, mang lại dòng tiền thanh toán quốc tế cho MBB).

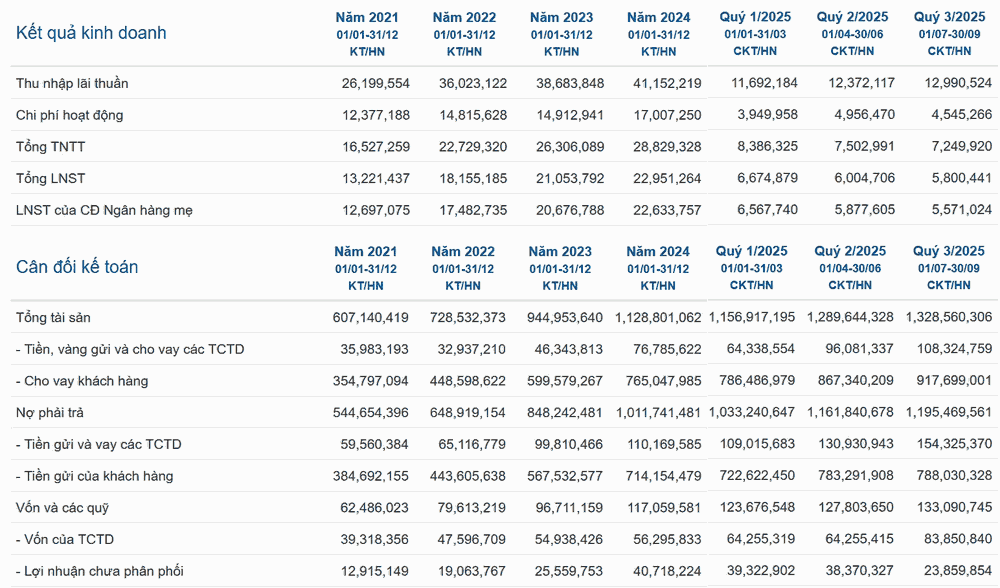

4. Kết quả kinh doanh của MBB

Cơ cấu tài sản và Kết quả kinh doanh MBB giai đoạn 2021 – 9 tháng 2025 (Vietstock)

Cơ cấu tài sản và Kết quả kinh doanh MBB giai đoạn 2021 – 9 tháng 2025 (Vietstock)

Ngân hàng TMCP Quân Đội (MBB) tiếp tục khẳng định vị thế là một trong những ngân hàng thương mại cổ phần hàng đầu tại Việt Nam trong năm 2025. Bất chấp những biến động của thị trường trái phiếu và bất động sản trong chu kỳ trước, MBB đã chứng minh sức khỏe tài chính bền vững nhờ lợi thế chi phí vốn thấp và chuyển đổi số mạnh mẽ.

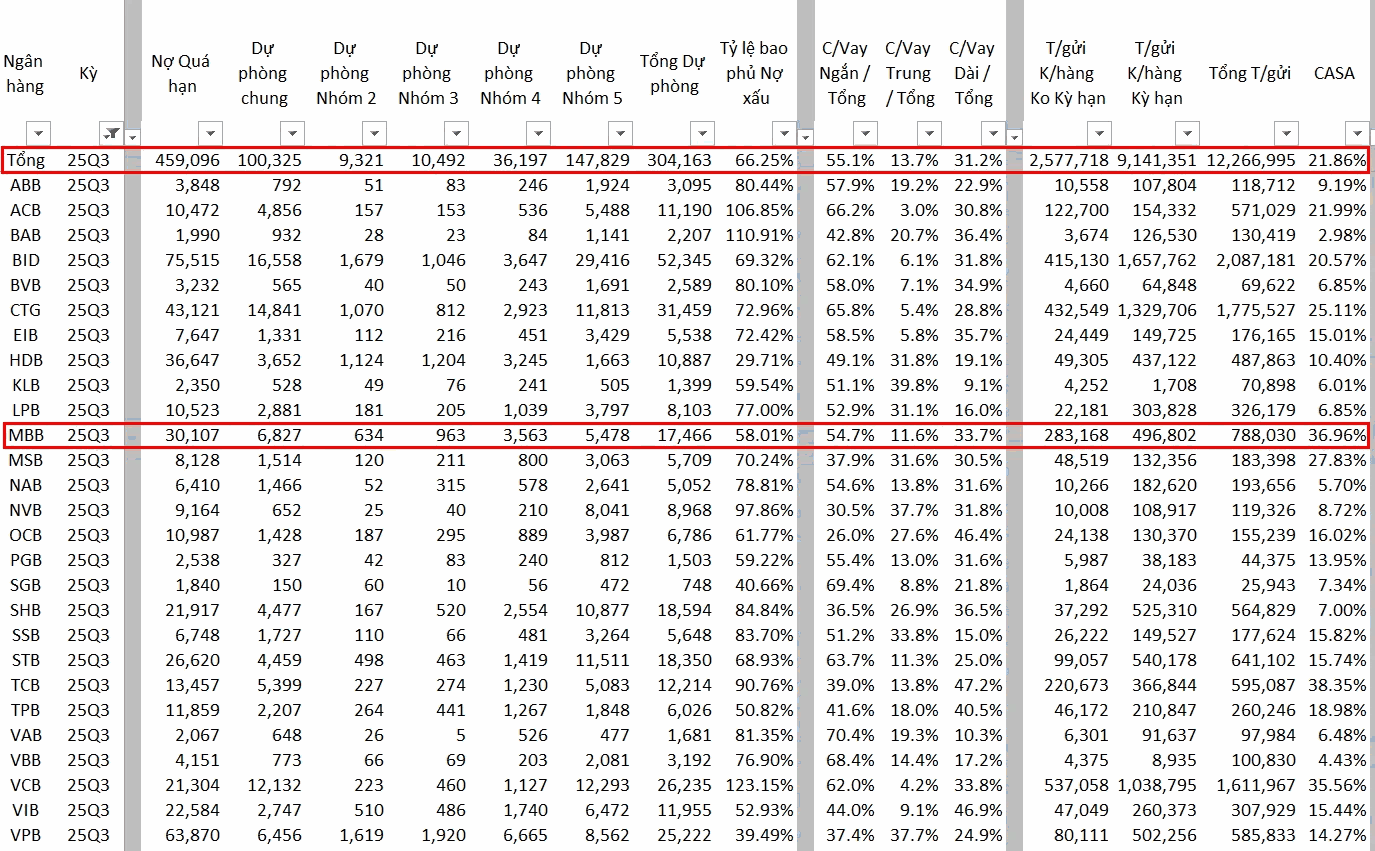

4.1. CASA đứng top trong ngành

Một trong những lợi thế cạnh tranh cốt lõi của MBB là tỷ lệ CASA luôn duy trì ở mức rất cao (thường xuyên trong Top 3 toàn ngành cùng TCB và VCB).

Tỷ lệ bao phủ nợ xấu và CASA của khách hàng tháng 9/2025 (VNIStock Tổng hợp)

Tỷ lệ bao phủ nợ xấu và CASA của khách hàng tháng 9/2025 (VNIStock Tổng hợp)

- Tỷ lệ CASA: Việc sở hữu lượng tiền gửi không kỳ hạn lớn giúp chi phí huy động vốn của MBB thuộc nhóm thấp nhất thị trường. Điều này cho phép ngân hàng duy trì Biên lãi ròng (NIM) ở mức cao ngay cả khi lãi suất huy động có xu hướng tăng nhẹ vào cuối năm 2025 để hỗ trợ thanh khoản hệ thống.

- Tỷ lệ bao phủ nợ xấu (LLR): MBB vẫn duy trì bộ đệm dự phòng dày dặn (thường trên 100%), đảm bảo khả năng xử lý rủi ro mà không “ăn mòn” quá nhiều vào lợi nhuận trong tương lai.

4.2. Chuyển đổi số và tăng trưởng bán lẻ

MBB không chỉ là ngân hàng quân đội mà đã chuyển mình thành một “ngân hàng số” thực thụ.

- Quy mô khách hàng: Số lượng người dùng App MBBank tiếp tục tăng trưởng, giúp ngân hàng tiết giảm chi phí vận hành chi nhánh vật lý.

- Tỷ lệ CIR (Chi phí trên thu nhập): Nhờ số hóa, CIR của MBB được kiểm soát tốt, tối ưu hóa lợi nhuận trước thuế.

4.3. Chất lượng tài sản

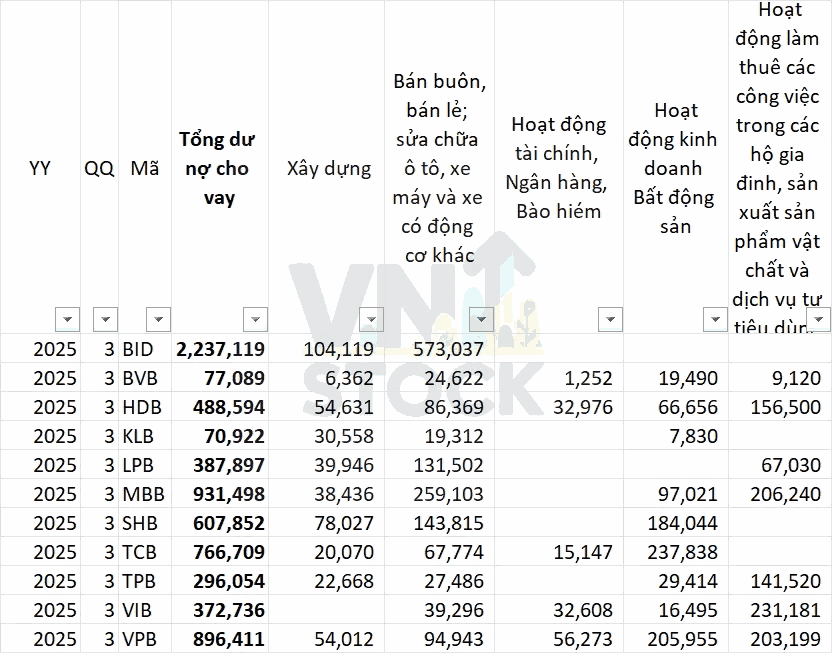

Đây là điểm cần quan tâm nhất ở MBB. Ngân hàng có tỷ trọng cho vay bất động sản và trái phiếu doanh nghiệp tương đối lớn (tập trung vào một số nhóm khách hàng lớn như Novaland, Trung Nam…). Việc thị trường Bất động sản tốt hơn hay xấu đi phụ thuộc vào chính sách Vĩ mô. Nhìn chung Thị trường Bất động sản ấm lên trong 2025 – 2026 sẽ có thể giúp dòng tiền trả nợ quay trở lại, tạo điều kiện hoàn nhập dự phòng.

Lĩnh vực cho vay chính của MBB so với ngành (VNIStock tổng hợp)

Lĩnh vực cho vay chính của MBB so với ngành (VNIStock tổng hợp)

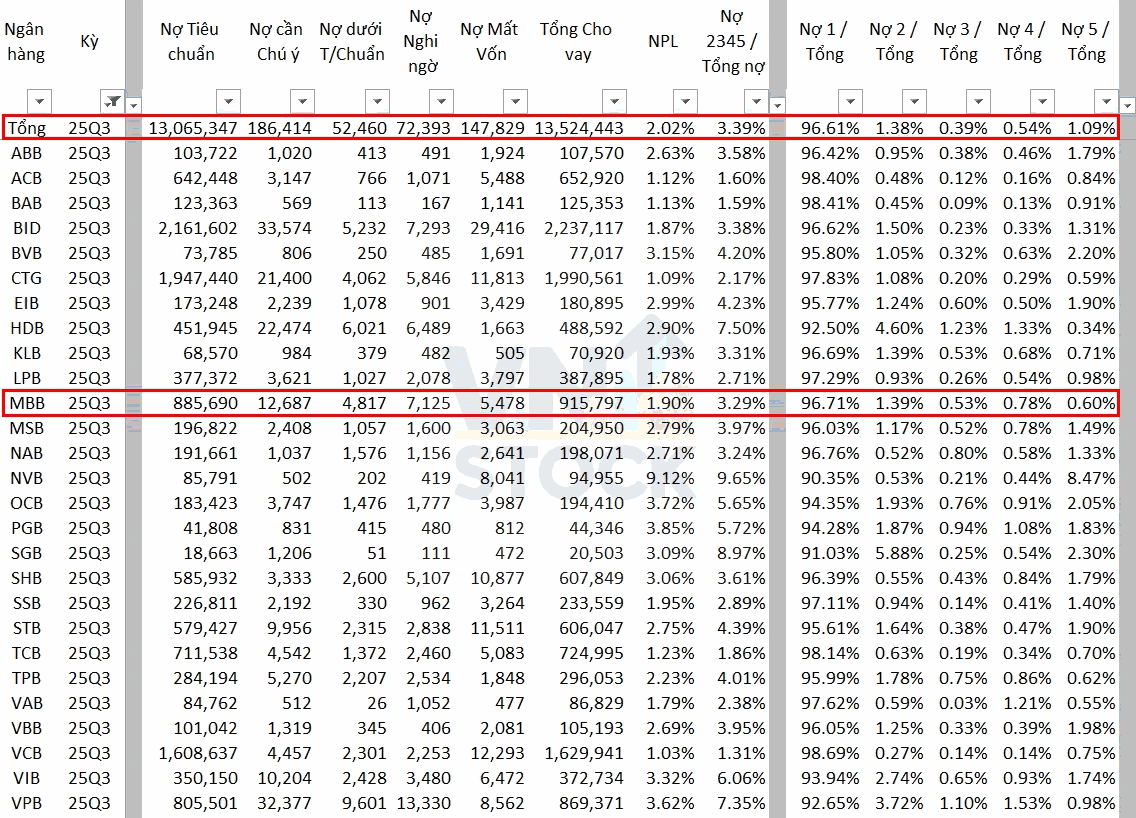

- Nợ xấu (NPL): Trong năm 2025, áp lực trích lập dự phòng vẫn còn nhưng đã qua vùng đỉnh căng thẳng nhất.

Cơ cấu nợ xấu của MBB và ngành 9 tháng 2025 (VNIStock Tổng hợp)

Cơ cấu nợ xấu của MBB và ngành 9 tháng 2025 (VNIStock Tổng hợp)5. Động lực tăng trưởng 2026

- Room tín dụng nới lỏng: Với việc hoàn tất các thủ tục và lộ trình hỗ trợ tái cơ cấu ngân hàng 0 đồng (OceanBank), MBB được Ngân hàng Nhà nước ưu ái cấp room tín dụng thuộc nhóm cao nhất hệ thống. Đây là động lực chính để tăng trưởng thu nhập lãi thuần (NII) trong năm tới.

- Sự phục hồi của thị trường Bất động sản: Khi các nút thắt pháp lý của các dự án lớn (đặc biệt là các đối tác của MBB) dần được tháo gỡ trong giai đoạn 2025-2026, dòng tiền trả nợ sẽ quay trở lại, giúp MBB hoàn nhập dự phòng và cải thiện chất lượng tài sản đáng kể.

- Hệ sinh thái tập đoàn: Sự cộng hưởng từ các công ty con (MBS – Chứng khoán, MIC – Bảo hiểm, MB Ageas Life) tạo ra nguồn thu từ phí (Non-interest income) đa dạng, giảm bớt sự phụ thuộc vào tín dụng.

6. Rủi ro cần lưu ý

- Rủi ro trái phiếu doanh nghiệp: Mặc dù thị trường đã ổn định hơn, nhưng khối lượng trái phiếu đáo hạn của các khách hàng lớn vẫn là áp lực cần theo dõi sát sao.

- Kinh tế vĩ mô: Nếu kinh tế phục hồi chậm hơn dự kiến, nhu cầu tín dụng tiêu dùng và khả năng trả nợ của khách hàng cá nhân sẽ bị ảnh hưởng.

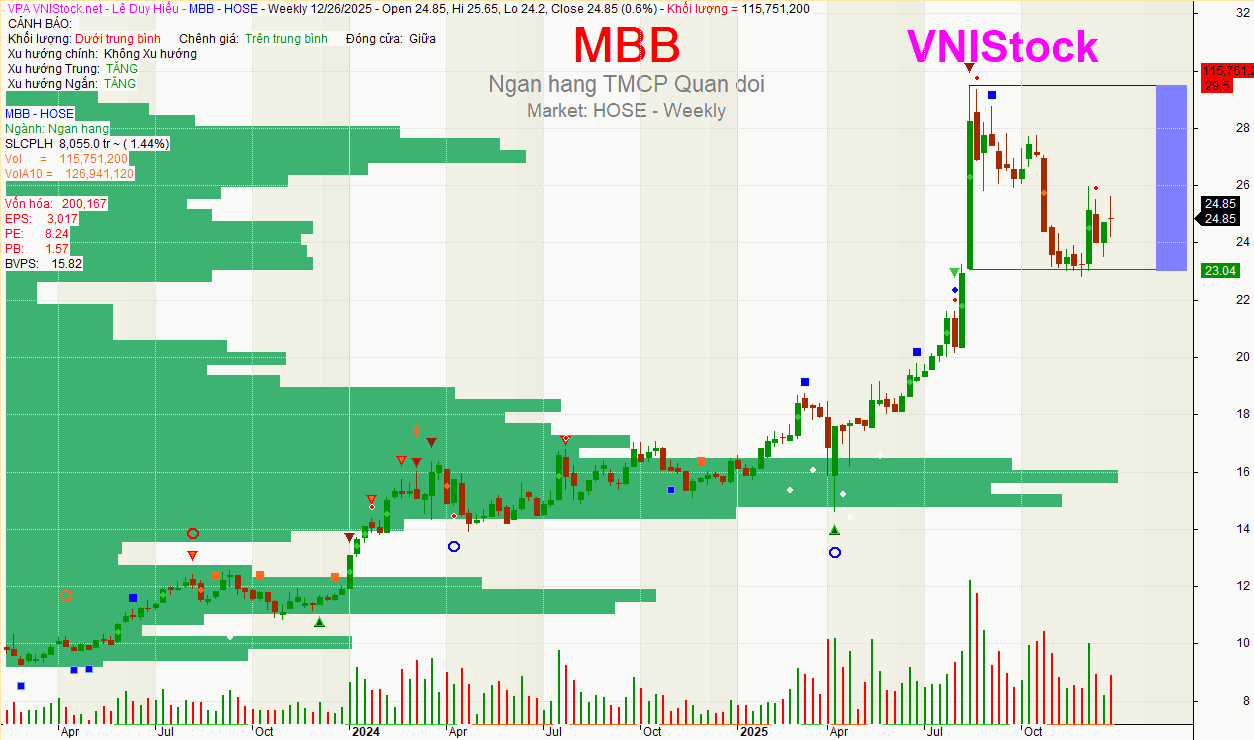

7. Biểu đồ giá cổ phiếu MBB

Biểu đồ giá cổ phiếu MBB chart ngày (VNIStock)

Biểu đồ giá cổ phiếu MBB chart ngày (VNIStock)(Nguồn: VNIStock_Bot | VNIStock Insight)

Biểu đồ giá cổ phiếu MBB chart tuần (VNIStock)

Biểu đồ giá cổ phiếu MBB chart tuần (VNIStock)(Nguồn: VNIStock_Bot | VNIStock Insight)

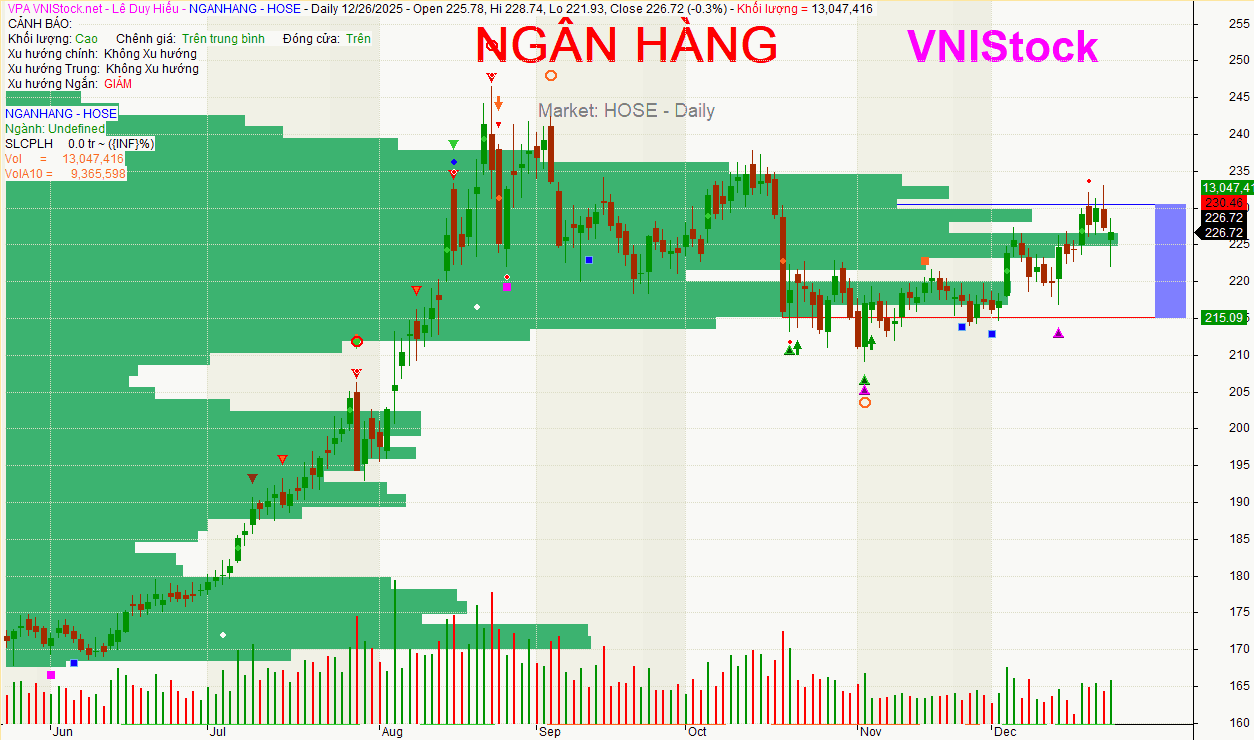

Biểu đồ giá Ngành Ngân hàng chart ngày (VNIStock)

Biểu đồ giá Ngành Ngân hàng chart ngày (VNIStock)(Nguồn: VNIStock_Bot | VNIStock Insight)

Trên đây là bài viết Phân tích MBB – Ngân hàng TMCP Quân đội. Bài viết nhằm mục đích tìm hiểu doanh nghiệp và cung cấp thông tin tham khảo cho Nhà đầu tư, được dựa trên những dự đoán, đánh giá và số liệu phân tích tại thời điểm thực hiện. Bài viết mang tính chất tham khảo, không mang tính khuyến nghị mua bán, số liệu được sử dụng trong bài viết được cho từ nguồn đáng tin cậy, nhưng không đảm bảo chính xác hoàn toàn và cập nhật mới nhất. Trên thị trường chứng khoán chứa đựng các biến số có thể tác động đến giá cổ phiếu và bản thân thị trường cũng thiên biến vạn hóa nên cần cập nhật lại khi có thông tin mới. Bài viết được đăng tại https://vnistock.net

Nếu có thắc mắc hoặc cần giải đáp, Bạn có thể liên hệ trực tiếp với mình để được hỗ trợ thêm. Chúc Bạn luôn giữ được bình tĩnh, tự tin khi đầu tư!