1. Cập nhật P/E thị trường

- P/E VN-Index = 12.98 lần

- P/E HNX-Index = 22.38 lần

- P/E UPCOM-Index = 27.22 lần

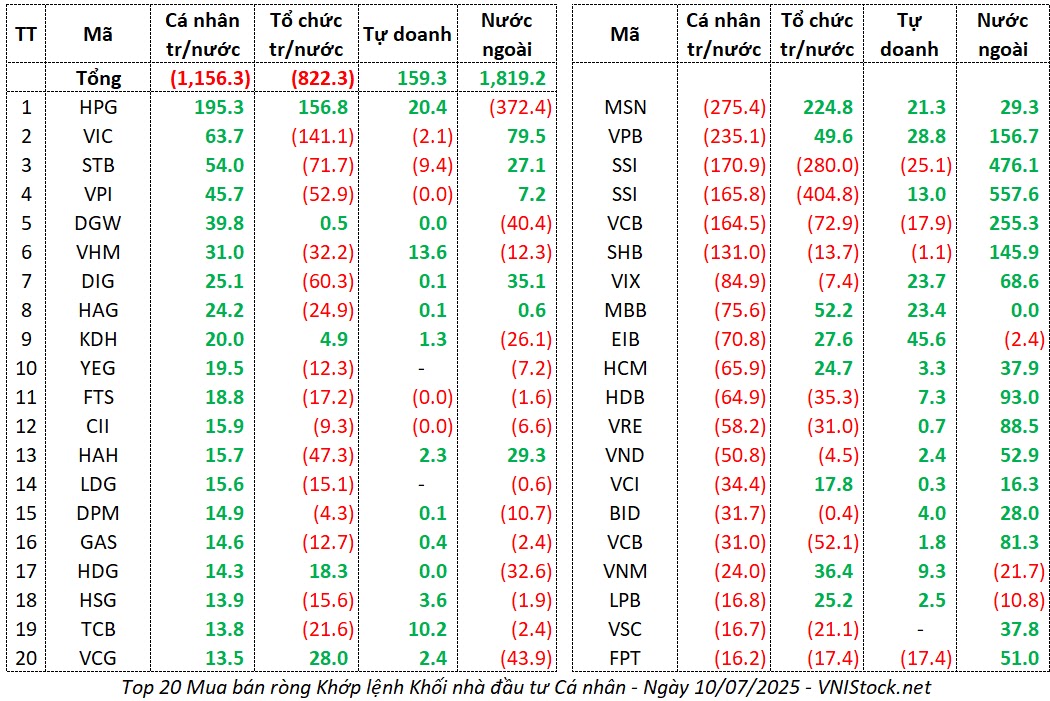

2. Khớp lệnh HOSE

- Cá nhân (-804.87 tỷ)

- Tổ chức (-489.67 tỷ)

- Tự doanh (+ 202.44 tỷ)

- Khối ngoại (+ 1092.11 tỷ đồng)

3. Cập nhật chỉ số

4. Cập nhật Tin tức

Cổ tức – Kết quả kinh doanh

- Cổ tức – HAH sắp phát hành gần 39 triệu cp trả cổ tức

- Cổ tức – HOSE cảnh báo về văn bản giả mạo thông tin LHG chi trả cổ tức

- Cổ tức – SASCO chốt ngày trả cổ tức tiền mặt 22.09%

Vĩ mô – Quốc tế

- BCM – Becamex IDC (BCM) gia hạn thêm gần 2 tháng để lấy ý kiến chào bán 150 triệu cổ phiếu

- BVH – Bảo Việt (BVH) – doanh nghiệp duy nhất trong ngành bảo hiểm được vinh danh liên tiếp trong “Danh sách 50 công ty niêm yết tốt nhất Việt Nam” (2013-2025)

- DIG – DIC Corp (DIG) quay lại kế hoạch chào bán 150 triệu cổ phiếu

- DSC – Tự doanh DSC hoàn thành 303% kế hoạch bán niên, lợi nhuận trước thuế đạt 123 tỷ đồng

- HAH – Xếp dỡ Hải An (HAH) sắp phát hành thêm gần 38,97 triệu cổ phiếu để trả cổ tức năm 2024

Tin tức liên quan

- Quốc tế – Ông Trump thông báo áp thuế 50% với Brazil

- Đầu tư – Chủ tịch Đà Nẵng hối thúc tiến độ dự án đường vành đai, tổng vốn 498 tỷ đồng

- Đầu tư – TP. Đà Nẵng, Quảng Ngãi dứt điểm bàn giao mặt bằng làm cao tốc Bắc – Nam trước ngày 15/7/2025

- Hàng hóa – Giá xăng RON 95 tăng lên trên 20 ngàn đồng/lít

- Trái phiếu – VBMA: Doanh nghiệp mua lại gần 39.3 ngàn tỷ đồng trái phiếu trước hạn trong tháng 6

5. Quan điểm thị trường của MSVN Research

Trong Bản tin ngày 11/07/2025, NĐT vẫn có thể tiếp tục duy trì tỷ trọng cổ phiếu cao hơn tiền trong bối cảnh hiện nay. Các rung lắc ngắn hạn có thể sẽ xuất hiện nhiều hơn khi chỉ số đang thử thách vùng kháng cự 1430 (và xa hơn tại 1500) nhưng nên nhìn nhận đây là diễn biến bình thường.

6. Top Giao dịch Cá nhân / Tổ chức / Tự doanh / Nước ngoài

7. Cập nhật Vĩ mô

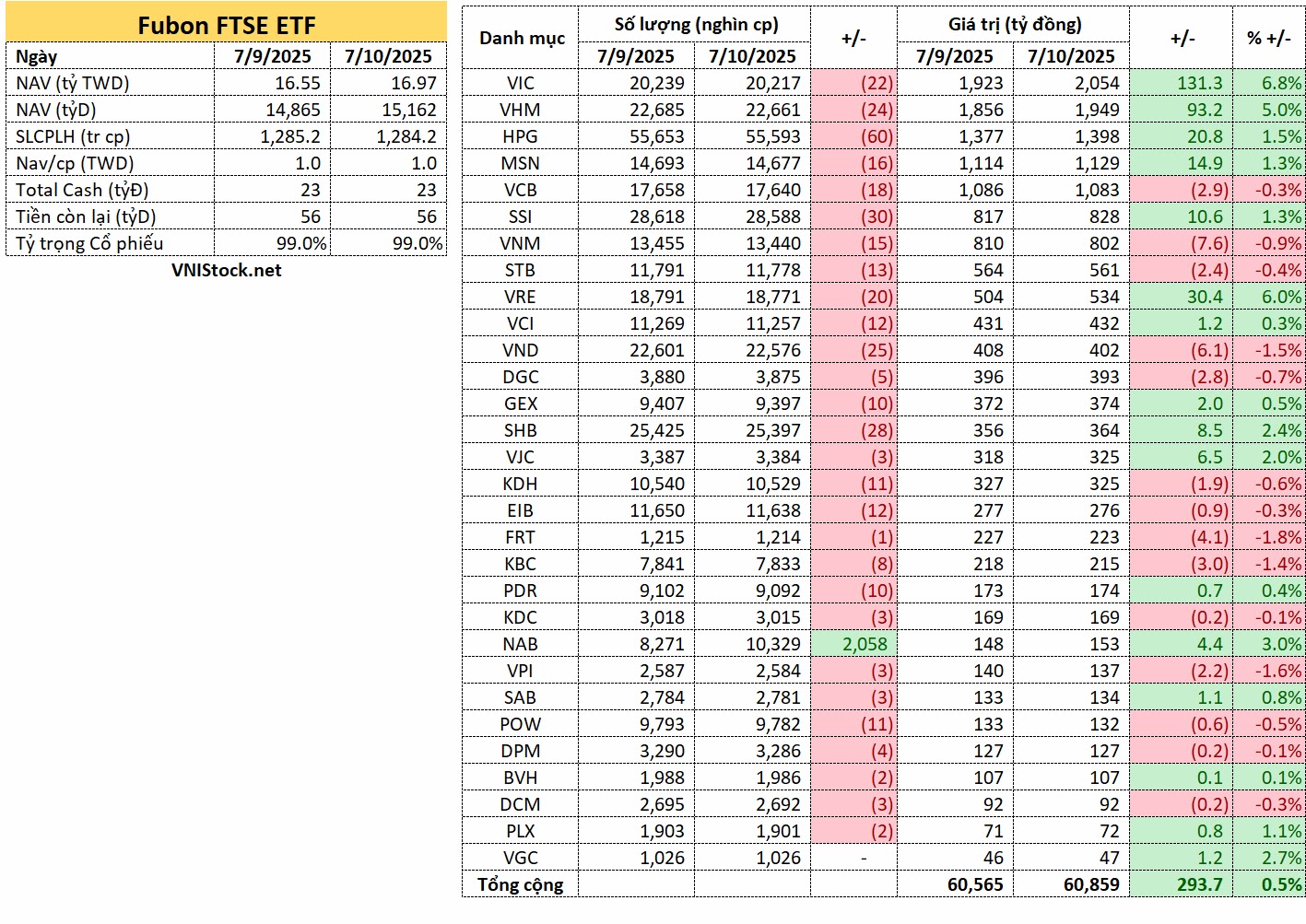

8. Giao dịch quỹ ETFs

Giao dịch quỹ VanEck Vietnam ETF trong Bản tin ngày 11/07/2025

Giao dịch quỹ VanEck Vietnam ETF trong Bản tin ngày 11/07/20259. Lịch sự kiện trong ngày

Lịch sự kiện trong Bản tin ngày 11/07/2025

Lịch sự kiện trong Bản tin ngày 11/07/202510. Cập nhật Cổ phiếu / Vĩ mô MSVN Research

Cập nhật thị trường trái phiếu tháng 6/2025

Thị trường trái phiếu doanh nghiệp tiếp tục ghi nhận diễn biến tích cực trong tháng 6/2025. Các doanh nghiệp ngoài khối ngân hàng đã phát hành 25 nghìn tỷ đồng trong tháng 6, tăng 68% so với cùng kỳ năm trước, và 67 nghìn tỷ đồng trong quý 2/2025, tăng gấp đôi so với cùng kỳ. Các doanh nghiệp bất động sản chiếm khoảng một phần ba tổng lượng phát hành trong quý. Trong khi đó, các ngân hàng trong nước đã phát hành kỷ lục 100 nghìn tỷ đồng trong tháng 6, tăng 47% so với cùng kỳ, và 176 nghìn tỷ đồng trong quý 2/2025, tăng 79% so với cùng kỳ. Trái phiếu có kỳ hạn từ 2–3 năm chiếm 80% tổng lượng phát hành, với lãi suất dao động từ 5,0% đến 5,5%.

Cập nhật thị trường trái phiếu tháng 6/2025

Cập nhật thị trường trái phiếu tháng 6/2025

Ngành Hóa chất – Cập nhật về DGC và Photpho vàng

Photpho vàng: Áp lực giảm dần và rủi ro chính sách đã được phản ánh vào giá

Việc giá quặng apatit tăng – do nguồn cung trong nước bị hạn chế -là trở ngại chính đối với ngành trong 6 tháng đầu năm 2025. Tuy nhiên, áp lực này dự kiến sẽ giảm bớt trong nửa cuối năm khi điều kiện nguồn cung được cải thiện. Dù đối mặt với khó khăn này, các nhà sản xuất vẫn có thể chuyển phần chi phí đầu vào tăng lên cho khách hàng cuối, nhờ vào: (1) vị thế dẫn đầu về xuất khẩu; và (2) chất lượng photpho vàng (P4) cao.

Bên cạnh đó, mặc dù đề xuất tăng thuế xuất khẩu photpho vàng sẽ tăng lên 10% vào năm 2026 và 15% vào năm 2027 do các mục tiêu chính sách liên quan đến môi trường và ngành bán dẫn, có thể trở thành một thách thức mới, chúng tôi cho rằng ngay cả trong kịch bản xấu nhất, tác động lên ngành vẫn sẽ ở mức hạn chế. Về phía cầu, triển vọng cho photpho vàng vẫn tích cực nhờ vị trí địa lý thuận lợi và nhu cầu gia tăng trong nhiều lĩnh vực như bán dẫn, dược phẩm, thực phẩm & đồ uống.

Triển vọng xuất khẩu vẫn tích cực

Như đã đề cập trước đó, giá quặng apatit loại III trong nước đã tăng khoảng 18% từ đầu năm đến nay, do nguồn cung bị siết chặt. Tuy nhiên, các nhà sản xuất photpho tại Việt Nam đã chuyển thành công phần chi phí đầu vào tăng này sang người mua, nhờ vào vị thế định giá mạnh, khi Việt Nam vẫn là nhà cung cấp P4 chất lượng cao duy nhất trong khu vực.

Tuy nhiên, do các cấu trúc hợp đồng khác nhau với khách hàng, giá bán P4 có thể phản ứng chậm hơn so với biến động giá nguyên liệu đầu vào. Theo dữ liệu của chúng tôi, giá P4 của Việt Nam đã tăng 3,6% từ đầu năm, trong khi giá P4 của Trung Quốc giảm 3,3%, chủ yếu do nguồn cung gia tăng từ tháng 5/2025.

Đáng chú ý, giá photpho vàng tại Việt Nam và Trung Quốc không có mối tương quan nào trong giai đoạn này. Sự chênh lệch này một phần đến từ việc chính phủ Trung Quốc tiếp tục hạn chế xuất khẩu các sản phẩm thượng nguồn như P4, hiện đang chịu thuế xuất khẩu tổng cộng 33%. Tuy nhiên, giá P4 của Trung Quốc vẫn có thể ảnh hưởng đến thị trường axit photphoric toàn cầu, do chính phủ nước này không áp thuế xuất khẩu với các sản phẩm phosphate hạ nguồn (ngoại trừ phân bón).

MSVN nhận định

Như đã nêu trên, chúng tôi cho rằng tác động lên lợi nhuận của DGC trong năm 2026 sẽ không đáng kể — ước tính dưới 2%. Nhìn sang năm 2027, với khả năng thuế xuất khẩu tăng lên 15%, DGC dự kiến sẽ có đủ thời gian để thực hiện chiến lược dịch chuyển sang các thị trường có biên lợi nhuận cao hơn, nơi khách hàng cuối cùng có khả năng hấp thụ mức tăng giá do thuế gây ra. Do đó, chúng tôi kỳ vọng tác động thực tế đến lợi nhuận năm 2027 sẽ ở mức khiêm tốn, khả năng dưới 3% theo dự báo hiện tại.

Theo quan điểm của chúng tôi, những tác động này là có giới hạn, và DGC vẫn là cơ hội đầu tư hấp dẫn nhất trong ngành, hiện đang giao dịch ở mức P/E dự phóng 10,7 lần, tương ứng tăng trưởng lợi nhuận 12,9% trong giai đoạn 2025-2026.

Tổng thể, chúng tôi duy trì khuyến nghị MUA đối với cổ phiếu DGC với giá mục tiêu 127.000 đồng/cổ phiếu, dựa vào các triển vọng tích cực trên. Tương quan giữa giá photpho vàng của Việt Nam và Trung Quốc là thấp.

Biến động P/E lịch sử của DGC

Biến động P/E lịch sử của DGC

Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB)

“Luôn vượt trội“ Duy trì khuyến nghị MUA với giá mục tiêu cao hơn

Việc chuẩn bị IPO Công ty Chứng khoán Kỹ Thương (TCBS) đang tạo nên hiệu ứng tích cực trên thị trường, phần nào hỗ trợ việc định giá lại cổ phiếu TCB gần đây. Theo chúng tôi, TCBS chỉ là một mảnh ghép trong bức tranh tổng thể lớn hơn về chiến lược kinh doanh và chuyển đổi số của TCB – điều mà thị trường hiện vẫn chưa phản ánh hết. Sau khi tham dự sự kiện thường niên Techcombank Keynote 2025 – nơi TCB trình diễn những đột phá trong công nghệ ngân hàng ứng dụng AI mới nhất – chúng tôi càng củng cố niềm tin rằng TCB đang ở vị thế tốt nhất để nắm bắt các cơ hội trong “kỷ nguyên vươn mình” của Việt Nam. Chúng tôi duy trì khuyến nghị MUA cổ phiếu TCB, với giá mục tiêu cao hơn dựa trên mức định giá 1,8 lần P/BV dự phóng 2026, tương ứng +1 độ lệch chuẩn so với trung bình 5 năm. Rủi ro của khuyến nghị này là tiến độ phục hồi chậm của thị trường bất động sản.

IPO TCBS sẽ mở khóa nhiều giá trị hơn ngoài phần lợi nhuận ghi nhận

Chúng tôi ước tính thương vụ IPO TCBS có thể giúp giá trị sổ sách cuối năm 2025 của TCB tăng thêm khoảng 7–8%, theo các chuẩn mực kế toán hiện tại. Tuy nhiên, chúng tôi cho rằng giá trị thực sự mà thương vụ này mang lại sẽ lớn hơn nhiều. Nếu xét đến giá trị hợp lý cao hơn của TCBS trên sổ sách của TCB, giá trị thị trường của TCB có thể cao hơn ít nhất 25% (ước tính theo mức định giá 3 lần P/BV cho TCBS, các yếu tố khác không đổi). Bên cạnh đó, thương vụ IPO này cũng là minh chứng cho năng lực thực thi chiến lược và khả năng chuyển đổi số đi trước của TCB – điều mà theo chúng tôi, xứng đáng với mức định giá P/B cao hơn.

Vị thế dẫn đầu không thể phủ nhận trong chuyển đổi số

Với cam kết mạnh mẽ từ ban lãnh đạo, ngân sách đầu tư CNTT lớn (800 triệu USD cho giai đoạn 2018–2026), đội ngũ giàu kinh nghiệm và đối tác phù hợp, TCB đang từng bước chuyển mình thành một ngân hàng vận hành bằng công nghệ. Các ngân hàng nội địa khác đều hiểu sự cần thiết của chuyển đổi số và nhìn thấy những gì TCB đang làm, nhưng để bắt kịp TCB – hiện đang đi trước khoảng 2–4 năm – sẽ không hề dễ dàng. Thế mạnh của TCB trong thu hút nhân sự chất lượng cao và phân tích dữ liệu giúp ngân hàng tối ưu hóa hiệu quả kinh doanh trong các mảng như: mở rộng tập khách hàng, CASA, tín dụng và quản lý tài sản.

Khẳng định vị thế

Định giá cao hơn để phản ánh cả giá trị trung và dài hạn Một chu kỳ tăng trưởng mới của Việt Nam đang hình thành, với khu vực tư nhân đóng vai trò trung tâm. Chúng tôi tin rằng TCB sẽ là bên hưởng lợi lớn nhất trong giai đoạn này. Do đó, chúng tôi tiếp tục lựa chọn TCB cho chiến lược đầu tư dài hạn 3–4 năm tới. Giá mục tiêu được điều chỉnh tăng lần này – dựa trên mức định giá 1,8 lần P/BV dự phóng 2026 – phản ánh các yếu tố hỗ trợ trung hạn (IPO TCBS, cổ tức tiền mặt, tăng trưởng lợi nhuận vững chắc và ROE cải thiện lên 17–19%) cũng như các yếu tố dài hạn (bớt lo ngại về bất động sản và thị trường dần nhận ra thế mạnh số hóa vượt trội của ngân hàng).

Bảng dự phóng kết quả kinh doanh của TCB

Bảng dự phóng kết quả kinh doanh của TCB

Để theo dõi thêm các Báo cáo Phân tích của VNIStock, Bạn có thể tham khảo thêm tại Báo cáo Phân tích.