1. Cập nhật P/E thị trường

- P/E VN-Index = 12.27 lần

- P/E HNX-Index = 21.42 lần

- P/E UPCOM-Index = 25.14 lần

2. Khớp lệnh HOSE

- Cá nhân (+ 544.5 tỷ)

- Tổ chức (-39.92 tỷ)

- Tự doanh (-441.97 tỷ)

- Khối ngoại (-62.61 tỷ đồng)

3. Cập nhật chỉ số

4. Cập nhật Tin tức

Cổ tức – Kết quả kinh doanh

- Cổ tức – Tuần 30/06 – 04/07: Nổi bật khoản cổ tức gần 4 ngàn tỷ của ông lớn ngành bia

Vĩ mô – Quốc tế

- CII – Liên danh CII được chấp thuận lập đề xuất đường trên cao dọc quốc lộ 51

- GMD – Gemadept (GMD) sắp chi hơn 840,38 tỷ đồng để trả cổ tức năm 2024

- HAH – Hải An (HAH) lên tiếng về mối quan hệ hợp tác với Viconship (VSC) sau khi nhóm cổ đông nâng sở hữu lên 15,31%

- HBS – Đại hội HBS nóng với yêu cầu kiểm toán lại BCTC, góp vốn vào công ty tiền mã hóa

- HTN – Hưng Thịnh Incons (HTN) tổ chức ĐHĐCĐ thường niên 2025: Sẵn sàng bước vào chu kỳ tăng trưởng mới

- KBC – Tổng Giám đốc KBC: Nghị quyết 68 tiếp thêm “oxy” cho các doanh nghiệp đang “khó thở”

- TAL – HOSE chấp thuận niêm yết gần 312 triệu cổ phiếu TAL

- TAL – Taseco Land (TAL) được chấp thuận niêm yết 311,85 triệu cổ phiếu trên sàn HOSE

- TV2 – ĐHĐCĐ TV2: Kế hoạch lãi đi lùi

- VTR – Vietravel Airlines đón máy bay đầu tiên thuộc sở hữu của hãng

Tin tức liên quan

5. Quan điểm thị trường của MSVN Research

Trong Bản tin 30/06/2025, NĐT vẫn có thể giữ tỷ trọng cổ phiếu cao hơn tiền trong bối cảnh hiện nay. Việc cập nhật sát sao các thông tin về đàm phán thuế quan là điều cần thiết trong ngắn hạn các ngày tới đây.

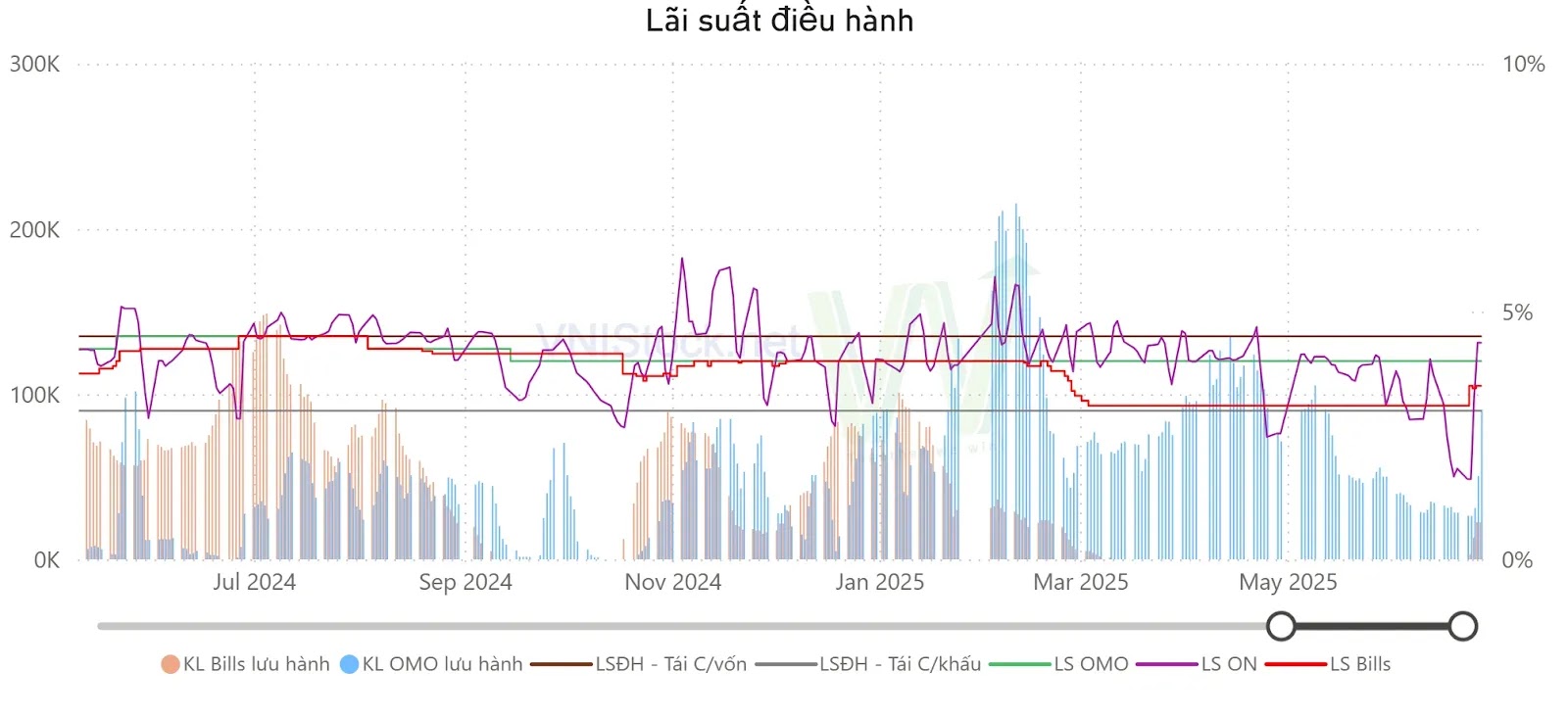

7. Cập nhật Vĩ mô

8. Giao dịch quỹ ETFs

Giao dịch quỹ VanEck Vietnam ETF

Giao dịch quỹ VanEck Vietnam ETF9. Lịch sự kiện trong ngày

Lịch sự kiện trong Bản tin 30/06/2025

Lịch sự kiện trong Bản tin 30/06/202510. Cập nhật Cổ phiếu / Vĩ mô MSVN Research

Cập nhật SZC – CTCP Sonadezi Châu Đức

Diễn biến giá cổ phiếu và lực cầu gần đây

Tính đến ngày 28/6/2025, cổ phiếu SZC đã hồi phục 35% trong 2 tháng và chỉ cách mức giá trước ngày áp thuế đối ứng 10% nữa, hiện giao dịch quanh mức 37.500 đồng/cổ phiếu. Đà tăng này phản ánh kỳ vọng của nhà đầu tư vào triển vọng phục hồi lợi nhuận mạnh mẽ trong năm 2025.

Luận điểm đầu tư chính cho cổ phiếu SZC

SZC là một doanh nghiệp bất động sản khu công nghiệp (KCN) có vị thế đầu ngành tại tỉnh Bà Rịa – Vũng Tàu, sở hữu lợi thế về vị trí và quỹ đất quy mô lớn. Chỉ trong quý 1/2025, SZC đã hoàn thành 41% mục tiêu cả năm, do đó chúng tôi kì vọng lợi nhuận năm nay sẽ tăng trưởng mạnh nhờ đóng góp đồng thời từ ba mảng hoạt động chính:

- Mảng KCN: Diện tích bàn giao đã được đảm bảo nhờ các hợp đồng ký từ năm 2024; giá cho thuê vẫn ở mức cao và có dư địa tăng thêm khi cao tốc Biên Hòa – Vũng Tàu và sân bay Long Thành dần hoàn thiện.

- Mảng bất động sản dân cư: Doanh số bán và bàn giao đang diễn ra với 128 căn nhà phố liền kề (giai đoạn 1) và 63 căn shophouse (giai đoạn 2) thuộc dự án Hữu Phước. Việc gia tăng cư dân quanh KCN sẽ hỗ trợ hấp thụ tốt các sản phẩm còn lại trong năm 2025–2026.

- Thu phí BOT 768: Dự kiến thu phí trở lại từ quý 2/2025 sau 3 năm tạm ngưng, đóng góp khoảng 45 tỷ đồng doanh thu và 30 tỷ đồng lợi nhuận gộp – tương đương mức đóng góp +10% vào tăng trưởng lợi nhuận thuần.

Tiềm năng duy trì ROE bền vững

SZC sở hữu biên lợi nhuận gộp cao và bảng cân đối tài chính lành mạnh, nhờ (i) tỷ suất lợi nhuận cao trong mảng KCN, (ii) mức nợ vay vừa phải sau khi giảm dần các khoản nợ BOT trong 2023–2024. Điều này tạo nền tảng vững chắc để doanh nghiệp duy trì ROE hấp dẫn trong giai đoạn 2025–2026.

Định giá vẫn ở mức hấp dẫn

Về mặt định giá, P/E hiện tại của cổ phiếu là 18.4 lần, nằm ở mức trung bình 5 năm. Do đó, chúng tôi tin SZC vẫn ở mức hấp dẫn so với tốc độ tăng trưởng lợi nhuận và lợi thế định vị vùng trọng điểm công nghiệp phía Nam.

Chất xúc tác cho tăng trưởng dài hạn

Triển vọng lợi nhuận của SZC trong năm 2025–2026 sẽ được hỗ trợ bởi: (i) nguồn thu ổn định từ KCN với giá cho thuê tiếp tục tăng; (ii) doanh số bất động sản cải thiện nhờ lực cầu đến từ nội khu KCN; (iii) nguồn thu từ BOT trở lại. Trong trung hạn, việc mở rộng thêm quỹ đất KCN tại Châu Đức giai đoạn 2 có thể là chất xúc tác mới cho tăng trưởng dài hạn của SZC.

Để theo dõi thêm các Báo cáo Phân tích của VNIStock, Bạn có thể tham khảo thêm tại Báo cáo Phân tích.