1. Cập nhật P/E thị trường

- P/E VN-Index = 12.21 lần

- P/E HNX-Index = 21.57 lần

- P/E UPCOM-Index = 25.02 lần

2. Khớp lệnh HOSE

- Cá nhân (+ 309.81 tỷ)

- Tổ chức (+ 151.6 tỷ)

- Tự doanh (+ 27.95 tỷ)

- Khối ngoại (-489.36 tỷ đồng)

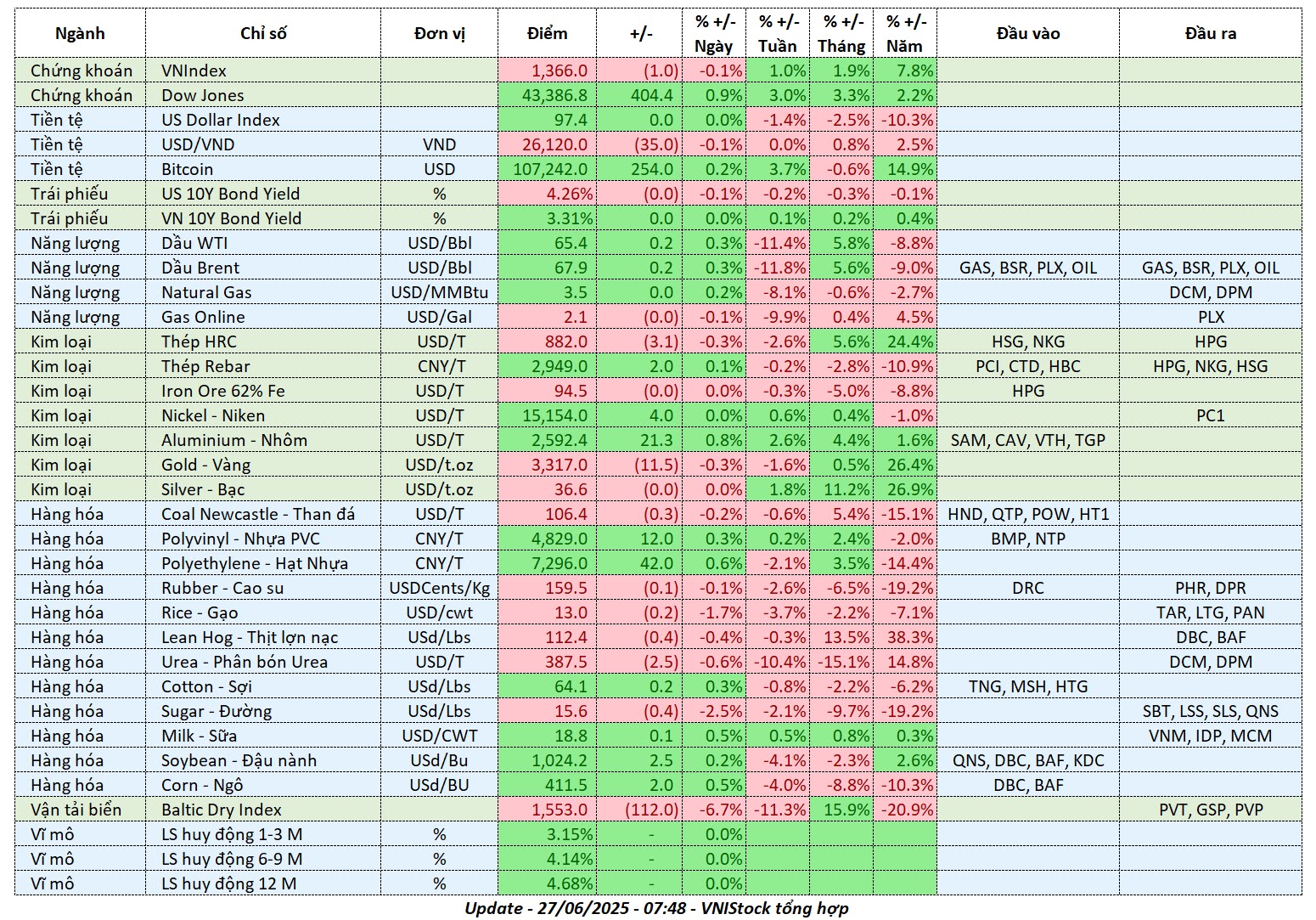

3. Cập nhật chỉ số

4. Cập nhật Tin tức

Cổ tức – Kết quả kinh doanh

- Cổ tức – Chủ sở hữu MAC Plaza chốt quyền nhận cổ tức tiền mặt, bằng một nửa mức kỷ lục năm trước

Vĩ mô – Quốc tế

- BWE – Biwase (BWE) đầu tư 1.150 tỷ đồng xây dựng nhà máy đốt rác phát điện công suất 12MW

- CII – Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII): Dự án Riverfront Residences tại Thủ Thiêm được gia hạn thời gian triển khai

- EIB – Eximbank (EIB) được chấp thuận chuyển trụ sở ra Hà Nội

- EIB – NHNN chấp thuận cho Eximbank chuyển trụ sở chính ra Hà Nội

- L40 – Đầu tư và Xây dựng 40 (L40) muốn phát hành cổ phiếu thưởng tăng vốn, tỷ lệ 200%

- MWG – Thế giới Di động (MWG) chuẩn bị trả cổ tức năm 2024 với tỷ lệ 10%

- Ngân hàng – SJC gần như đã khắc phục hoàn chỉnh những kiến nghị của Thanh tra NHNN

- OCH – ĐHCĐ OCH: Tập trung tái cấu trúc và khai thác hiệu quả tài sản

- PDV – ĐHCĐ PVT Logistics (PDV): Dự kiến niêm yết cổ phiếu trên sàn HOSE trong quý III/2025

Tin tức liên quan

- Quốc tế – Cước vận tải biển xuyên Thái Bình Dương hạ nhiệt

- Hàng hóa – Giá xăng RON 95-III tiếp tục tăng, lên mốc 21,500 đồng/lít

- Hàng hóa – Vàng thế giới ổn định chờ dữ liệu lạm phát Mỹ

- Trái phiếu – Gia Khang sẽ bán dự án Giga City ở Thủ Đức để trả 2,500 tỷ đồng nợ trái phiếu

- VIC – Vingroup được cấp phép khoan khảo sát địa chất dự án metro nối trung tâm TP.HCM với Cần Giờ

5. Quan điểm thị trường của MSVN Research

Trong Bản tin 27/06/2025, NĐT vẫn có thể giữ tỷ trọng cổ phiếu cao hơn tiền trong bối cảnh hiện nay. Việc cập nhật sát sao các thông tin về đàm phán thuế quan là điều cần thiết trong ngắn hạn các ngày tới đây.

7. Cập nhật Vĩ mô

8. Giao dịch quỹ ETFs

Giao dịch quỹ VanEck Vietnam ETF

Giao dịch quỹ VanEck Vietnam ETF9. Lịch sự kiện trong ngày

Lịch sự kiện trong Bản tin 27/06/2025

Lịch sự kiện trong Bản tin 27/06/202510. Cập nhật Cổ phiếu / Vĩ mô MSVN Research

Cập nhật doanh nghiệp CTCP Đường Quảng Ngãi (UPCoM: QNS)

T5/2025: Sữa đậu nành giữ vững đà tăng trưởng, mảng đường tiếp tục chịu áp lực

QNS ghi nhận doanh thu thuần tháng 5/2025 đạt 1.030 tỷ đồng (+3% n/n), được thúc đẩy bởi đà tăng trưởng ổn định của mảng sữa đậu nành, giúp bù đắp phần nào sự sụt giảm trong doanh thu đường. Kết quả hoạt động này cho thấy cả những thách thức lẫn cơ hội trong hoạt động kinh doanh của công ty, với mảng sữa đậu nành đóng vai trò là yếu tố ổn định trong bối cảnh thị trường đường biến động.

- Doanh thu sữa đậu nành tăng 18,8% n/n, chủ yếu nhờ giá bán bình quân (ASP) cải thiện. Kết quả mạnh mẽ này cho thấy sự phục hồi bền vững, khi nhu cầu tiêu thụ sữa đậu nành tiếp tục duy trì sức mua ổn định. Đây vẫn là động lực tăng trưởng chính của QNS trong phần còn lại của năm tài chính 2025.

- Mảng đường ghi nhận doanh thu giảm 22% n/n, chủ yếu do sản lượng tiêu thụ và giá bán bình quân đều giảm. Thị trường đường đang đối mặt với nhu cầu yếu do dư cung và tiêu dùng chậm lại. Bên cạnh đó, việc giảm giá bán và áp lực cạnh tranh đã khiến biên lợi nhuận trước thuế của mảng này giảm mạnh. Ngoài ra, các yếu tố như điều chỉnh thuế VAT từ 5% lên 8% (áp dụng từ tháng 7/2025) và quy định hóa đơn mới theo Nghị định 70/2025/NĐ-CP cũng có thể gây xáo trộn thị trường trong ngắn hạn. Tuy nhiên, về dài hạn, những thay đổi này được kỳ vọng sẽ có lợi cho các nhà sản xuất trong nước như QNS bằng cách hạn chế nhập khẩu đường lậu và thúc đẩy môi trường kinh doanh minh bạch hơn.

Trong hai tháng đầu quý 2/2025, QNS ghi nhận doanh thu hợp nhất đạt 2.040 tỷ đồng (+7,3% n/n) và lợi nhuận trước thuế đạt 377 tỷ đồng (-19,8% n/n), lần lượt hoàn thành 69% và 50% kế hoạch lợi nhuận năm 2025 của chúng tôi. Kết quả yếu hơn kỳ vọng ở mảng đường phản ánh những thách thức hiện tại của thị trường, song chúng tôi kỳ vọng sự phục hồi sẽ diễn ra trong nửa cuối năm.

Định giá hợp lý với mảng đường vẫn duy trì sản lượng ổn định và sữa đậu nành tiếp tục vượt trội. Chúng tôi đánh giá QNS là lựa chọn phòng thủ dài hạn phù hợp với các lý do sau:

- Mảng sữa đậu nành tiếp tục vượt trội, hưởng lợi từ giá bán bình quân tăng và nhu cầu tiêu dùng phục hồi ổn định. Chúng tôi kỳ vọng đà tăng trưởng này sẽ được duy trì trong suốt năm 2025.

- Mảng đường vẫn duy trì sản lượng ổn định, với diện tích vùng nguyên liệu mở rộng (+10% n/n) và việc đấu giá nhập khẩu đường thô đã được nối lại. Chúng tôi kỳ vọng mảng này sẽ phục hồi trong nửa cuối năm 2025, đạt mức tăng trưởng 16,5% n/n cho cả năm 2025.

- QNS hiện đang giao dịch ở mức P/E 12T là 7,4x, thấp hơn mức trung bình 5 năm là 11,6x. Cổ phiếu mang lại lợi suất cổ tức hấp dẫn 8-9%, được hỗ trợ bởi tỷ lệ chi trả cổ tức trung bình 60%.

Chúng tôi vẫn giữ khuyến nghị MUA nhờ nền tảng tài chính vững chắc – với vị thế dẫn đầu ngành sữa đậu nành và mảng đường duy trì ổn đinh – cùng chính sách cổ tức ổn định khoảng trung bình 60%.

Để theo dõi thêm các Báo cáo Phân tích của VNIStock, Bạn có thể tham khảo thêm tại Báo cáo Phân tích.