Luận điểm đầu tư:

- Đại hội cổ đông Hòa Phát 2025, diễn ra vào tháng 4, đã công bố nhiều thông tin quan trọng về cổ tức, chiến lược kinh doanh và kế hoạch mở rộng của CTCP Tập đoàn Hòa Phát (HPG).

- Kế hoạch 2025 đầy tham vọng, 170.000 tỷ doanh thu và lãi ròng 15.000 tỷ. Quý 1 doanh thu 37.000 tỷ, và lãi ròng 3.300 tỷ.

- Dự án đường sắt, Chính phủ giao nhiệm vụ sản xuất đường ray tàu, HPG đã có dự án sản xuất ray chất lượng cao tại Dung Quất 2 đầu tư 14.000 tỷ, kiện toàn nhà máy dự ứng lực. Mục tiêu tham dự tất cả các dự án đường sắt. Ngoài ra Bộ xây dựng trình và được giao nhiệm vụ cho các công ty, nên sẽ có đầu ra cửa sản phẩm đường ray.

- Kế hoạch sản xuất cao, nhưng vẫn tiếp tục làm không có điều chỉnh.

- Về cổ tức không chia cổ tức tiền mặt, nếu không có gì biến động lớn thì 2026 trở đi lại tiếp tục chia tiền mặt.

- Về thuế phòng vệ, thép giá rẻ thì vẫn được Nhà nước bảo hộ sản xuất trong nước. Đơn hàng sản xuất ra vẫn bán hết.

- Về HRC Phú Yên, đang trong quá trình xem xét. Nếu ok thì sẽ tiếp tục đầu tư.

- Rủi ro của công ty là (1) Biến động giá thép toàn cầu và chính sách thương mại và (2) Rủi ro tỷ giá và lạm phát nguyên liệu.

- Triển vọng tăng trưởng dài hạn từ dự án Dung Quất 2 và phục hồi của ngành thép, ủng hộ đầu tư công.

Định giá hấp dẫn so với mặt bằng ngành. - Mức giá đang giao dịch hiện tại là 25.x, mức giá phù hợp với triển vọng doanh nghiệp là 29 – 31.

———————————————————–

1. Tổng quan ngành Thép Việt Nam 2024

Sản xuất và tiêu thụ:

Tổng sản lượng thép toàn ngành đạt 29.44 triệu tấn (+6.3% yoy), tiêu thụ 29.09 triệu tấn (+10.1% yoy).

- Thép xây dựng: Sản xuất 11.7 triệu tấn, tiêu thụ 11.9 triệu tấn, tăng trưởng ~10% yoy.

- Thép cán nóng (HRC): Sản xuất 6.8 triệu tấn (+1.5% yoy), tiêu thụ 6.58 triệu tấn (-3.3% yoy) do cạnh tranh từ hàng nhập khẩu Trung Quốc (giá rẻ hơn 10-12%).

- Tôn mạ và ống thép: Tăng trưởng mạnh nhờ xuất khẩu, đạt 5.7 triệu tấn (+23% yoy) và 2.55 triệu tấn (+5.6% yoy).

Xuất nhập khẩu:

- Xuất khẩu thép đạt 8.04 triệu tấn (-1.3% yoy) do thuế quan toàn cầu.

- Nhập khẩu HRC tăng 30% (12 triệu tấn), chủ yếu từ Trung Quốc.

Điểm nổi bật:

- Chính phủ đẩy mạnh đầu tư công, kích thích tiêu thụ nội địa (+15% yoy).

- Việt Nam điều tra chống bán phá giá HRC nhập khẩu từ Trung Quốc và Ấn Độ.

———————————————————–

2. Hoạt động HPG năm 2024

Tập đoàn Hòa Phát – HPG là doanh nghiệp dẫn đầu ngành thép Việt Nam, chiếm thị phần lớn trong các phân khúc thép xây dựng, thép cuộn cán nóng (HRC), ống thép và tôn mạ. Ngoài thép, Hòa Phát còn hoạt động trong các lĩnh vực phụ như nông nghiệp, bất động sản khu công nghiệp và điện máy, nhưng thép vẫn đóng vai trò chủ lực, chiếm khoảng 93% doanh thu và 86% lợi nhuận năm 2024.

2.1. Kết quả kinh doanh

Theo báo cáo kiểm toán năm 2024, Hòa Phát đạt các chỉ tiêu tài chính ấn tượng:

- Doanh thu: 140.000 tỷ đồng, tăng 17% so với năm 2023, hoàn thành 100% kế hoạch.

- Lợi nhuận sau thuế: 12.020 tỷ đồng, tăng 77% so với cùng kỳ, vượt 120% kế hoạch (10.000 tỷ đồng).

- Lãi gộp: 18.000 tỷ đồng, tăng 42%, phản ánh hiệu quả cải thiện biên lợi nhuận nhờ giá nguyên liệu đầu vào giảm nhanh hơn giá bán thép.

Mảng thép đóng góp chính vào kết quả này, với doanh thu ước tính 129.000 tỷ đồng (sau loại trừ nội bộ), tăng đáng kể so với năm 2023 và chỉ kém các năm đỉnh cao 2020-2021. Lợi nhuận mảng thép tăng 64%, cho thấy sự phục hồi mạnh mẽ sau hai năm khó khăn 2022-2023.

2.2. Sản lượng và thị phần

Hòa Phát tiếp tục củng cố vị thế dẫn đầu thị trường thép Việt Nam:

- Sản lượng thép thô: 8,7 triệu tấn, tăng 30% so với năm 2023.

- Sản lượng bán hàng: 8 triệu tấn, tăng 21%, trong đó:

- Thép xây dựng và thép chất lượng cao: 4,48 triệu tấn, tăng 18,5%, chiếm 37,6% thị phần.

- HRC: 2,9 triệu tấn, tăng 3%, chiếm 44% thị phần.

- Ống thép: 708.000 tấn, tăng 3%, chiếm 27,7% thị phần.

- Tôn mạ: 446.000 tấn, tăng 35%, chiếm 8,25% thị phần, nằm trong top 5.

2.3. Hoạt động xuất khẩu

Xuất khẩu thép đạt 2,63 triệu tấn, chiếm 31% doanh thu mảng thép. Các thị trường chính bao gồm châu Á (20%), châu Âu (6,7%), và châu Mỹ (3,2%, trong đó Mỹ chỉ chiếm 1%). Dù chịu áp lực từ các biện pháp phòng vệ thương mại (Mỹ, EU, Úc, Ấn Độ), Hòa Phát vẫn duy trì tăng trưởng xuất khẩu, đặc biệt tại châu Á (tăng 49%, tương đương 9.000 tỷ đồng).

2.4. Các mảng kinh doanh phụ

- Nông nghiệp: Doanh thu đạt 6.000 tỷ đồng, lợi nhuận 1.031 tỷ đồng (tăng 4,6 lần so với 181 tỷ đồng năm 2023), nhờ giá thức ăn chăn nuôi giảm và giá heo hơi tăng nhẹ. Hòa Phát là top 1 về trứng gà sạch miền Bắc (330 triệu quả/năm) và top đầu về chăn nuôi heo.

- Bất động sản khu công nghiệp: Doanh thu 2.001 tỷ đồng (tăng 123%), lợi nhuận 849 tỷ đồng (tăng 118%), cao nhất trong 5 năm. Hòa Phát sở hữu 4 khu công nghiệp với tổng diện tích gần 1.500 ha, tỷ lệ lấp đầy trung bình 90-99%. Khu công nghiệp Đồng Phúc (Bắc Giang, 354 ha) vừa được phê duyệt sẽ là động lực tăng trưởng trong tương lai.

- Điện máy: Doanh thu tăng 6%, nhưng đóng góp còn hạn chế và chưa được tách riêng trong báo cáo tài chính.

2.5. Tình hình tài chính

- Vốn chủ sở hữu: 114.000 tỷ đồng, tăng 11% so với năm 2023.

- Tổng tài sản: 224.000 tỷ đồng, tăng 20%.

- Nợ vay: 82.000 tỷ đồng, tăng 26%. Tỷ lệ nợ vay ròng/vốn chủ sở hữu là 0,5 lần, ở mức an toàn.

- ROE và ROA: Lần lượt đạt 10,5% và 5,4%, cải thiện so với mức thấp kỷ lục năm 2023 (6,6% và 3,6%), nhưng vẫn thấp hơn các năm đỉnh cao (2020-2021).

———————————————————–

3. Triển vọng kinh doanh năm 2025

3.1. Kế hoạch kinh doanh

Chia sẻ tại Đại hội cổ đông 2025, Hòa Phát đặt mục tiêu tham vọng cho năm 2025 như sau:

- Doanh thu: 170.000 tỷ đồng, tăng 21% so với năm 2024.

- Lợi nhuận sau thuế: 15.000 tỷ đồng, tăng 25% so với năm 2024.

Các động lực chính bao gồm:

- Dự án Dung Quất 2: Phân kỳ 1 đã vận hành thử nghiệm từ quý 1/2025 với công suất 2,8 triệu tấn, đạt 70-80% công suất. Phân kỳ 2 dự kiến hoàn thành vào quý 4/2025, nâng tổng công suất HRC lên 5,6 triệu tấn. Điều này sẽ giúp Hòa Phát tận dụng nhu cầu nội địa đang tăng mạnh và giảm phụ thuộc vào nhập khẩu HRC.

- Chính sách bảo hộ trong nước: Bộ Công Thương áp thuế chống bán phá giá tạm thời đối với HRC từ Trung Quốc (19,38-27,83%) và tôn mạ từ Trung Quốc/Hàn Quốc (15,67-37,13%). Đây là lợi thế lớn cho Hòa Phát và Formosa, đặc biệt khi nhu cầu nội địa đối với thép xây dựng và HRC tăng nhờ các dự án đầu tư công (đường sắt Bắc Nam, sân bay Long Thành).

- Dự án thép chất lượng cao: Hòa Phát đang đầu tư nhà máy sản xuất thép dây tại Dung Quất 2 (14.000 tỷ đồng) để phục vụ các siêu dự án quốc gia như đường sắt cao tốc và dầu khí ngoài khơi. Đây là bước đi chiến lược nhằm nâng cao giá trị gia tăng và củng cố vị thế trong phân khúc thép kỹ thuật cao.

- Bất động sản khu công nghiệp: Khu công nghiệp Đồng Phúc dự kiến giải phóng mặt bằng trong năm 2025 và đưa sản phẩm ra thị trường từ 2026, hứa hẹn duy trì tăng trưởng doanh thu và lợi nhuận.

- Nông nghiệp: Tiếp tục là điểm sáng nhờ giá đầu vào ổn định và nhu cầu tiêu thụ nội địa tăng.

3.2. Định hướng chiến lược

Hòa Phát đã công bố các định hướng chiến lược đến năm 2030, cam kết tăng trưởng doanh thu bình quân 15%/năm:

- Thép: Đẩy mạnh sản xuất thép chất lượng cao (thép dây, thép trục bánh xe tàu hỏa, thép tấm) và giảm tỷ trọng xuất khẩu xuống dưới 20% để giảm rủi ro từ bảo hộ thương mại.

- Khu công nghiệp: Hoàn thiện thủ tục đầu tư các dự án mới, đặc biệt tại Phú Yên, nơi được xem là “mảnh đất cuối cùng” cho các nhà máy thép lớn tại Việt Nam.

- Chuyển đổi số: Triển khai giai đoạn 2 của dự án E-Office, số hóa tài liệu và xây dựng kho quản lý tri thức.

- Quản trị nhân sự: Chuẩn hóa hệ thống MDM để quản lý dữ liệu chung, nâng cao hiệu quả vận hành.

———————————————————–

4. Rủi ro và thách thức

4.1. Rủi ro vĩ mô

- Bảo hộ thương mại: Các thị trường lớn như Mỹ (thuế 25%), EU (thuế HRC 0-12,1%), và Úc áp đặt rào cản thuế quan và kỹ thuật, gây khó khăn cho xuất khẩu. Tuy nhiên, tác động đến Hòa Phát không lớn do thị trường Mỹ chỉ chiếm 1% doanh thu và EU chiếm 6,7%.

- Tỷ giá và giá nguyên liệu: 70% giá vốn của Hòa Phát phụ thuộc vào nguyên liệu nhập khẩu (quặng sắt, than). Tỷ giá USD/VND tăng từ 24.000 (2022) lên 26.300 (tháng 4/2025) làm tăng chi phí đầu vào, ảnh hưởng đến biên lợi nhuận.

- Kinh tế Trung Quốc: Suy thoái kinh tế tại Trung Quốc có thể làm tăng lượng thép giá rẻ nhập khẩu vào Việt Nam, gây áp lực cạnh tranh dù có thuế chống bán phá giá.

4.2. Rủi ro nội tại

- Nợ vay: Dù tỷ lệ nợ/vốn chủ sở hữu ở mức an toàn (0,5 lần), chi phí khấu hao và lãi vay từ Dung Quất 2 (bắt đầu phân bổ từ tháng 3/2025) có thể ảnh hưởng đến lợi nhuận ngắn hạn.

- Cạnh tranh trong nước: Formosa và các doanh nghiệp tôn mạ (Hoa Sen, Nam Kim) cạnh tranh mạnh mẽ, đặc biệt trong bối cảnh cầu nội địa tăng.

- Biến động giá thép: Giá thép toàn cầu đang biến động mạnh, đòi hỏi Hòa Phát phải linh hoạt trong chiến lược định giá để duy trì thị phần mà không hy sinh lợi nhuận.

———————————————————–

5. Đánh giá cổ phiếu HPG

5.1. Định giá

Tại mức giá đóng cửa ngày 22/04/2025, HPG có các chỉ số định giá như sau:

- P/E: Khoảng 12,5 lần, thấp hơn mức trung bình ngành thép (15-18 lần).

- P/B: Khoảng 1,2 lần, hợp lý so với giá trị sổ sách.

- Tỷ suất cổ tức: Năm 2024, Hòa Phát chia cổ tức 20% bằng cổ phiếu (5% tiền mặt ban đầu được chuyển sang cổ phiếu do lo ngại thuế quan toàn cầu). Kế hoạch 2025 dự kiến duy trì tỷ lệ 20%, có thể kết hợp tiền mặt và cổ phiếu tùy tình hình.

Với kế hoạch lợi nhuận 15.000 tỷ đồng năm 2025, EPS dự phóng khoảng 2.500 đồng, P/E forward ước tính 10 lần, cho thấy HPG đang giao dịch ở mức định giá hấp dẫn.

5.2. Triển vọng giá cổ phiếu

- Yếu tố hỗ trợ:

- Tăng trưởng công suất từ Dung Quất 2 và chính sách bảo hộ trong nước sẽ thúc đẩy doanh thu và lợi nhuận.

- Nhu cầu thép nội địa tăng mạnh nhờ các dự án đầu tư công trọng điểm (đường sắt cao tốc Bắc Nam dự kiến tiêu thụ 10 triệu tấn thép).

- Cải thiện biên lợi nhuận nhờ quy mô sản xuất lớn hơn và chi phí vận hành tối ưu tại Dung Quất 2.

- Yếu tố cản trở:

- Biến động tỷ giá và giá nguyên liệu nhập khẩu.

- Rủi ro từ các biện pháp bảo hộ thương mại tại thị trường xuất khẩu.

Dựa trên triển vọng tăng trưởng 25% lợi nhuận và định giá hấp dẫn, HPG có tiềm năng tăng giá trong trung và dài hạn, đặc biệt khi Dung Quất 2 vận hành đầy đủ công suất vào năm 2026 khi nhu cầu thép nội địa tăng, chính sách bảo hộ trong nước. Dù đối mặt với thách thức từ bảo hộ thương mại quốc tế, tỷ giá, và cạnh tranh trong nước, Hòa Phát vẫn duy trì vị thế dẫn đầu với chiến lược tập trung vào cầu nội địa và sản phẩm chất lượng cao. Nhà đầu tư có thể tích lũy tại vùng giá 24 – 25 và nắm giữ đến năm 2026.

———————————————————–

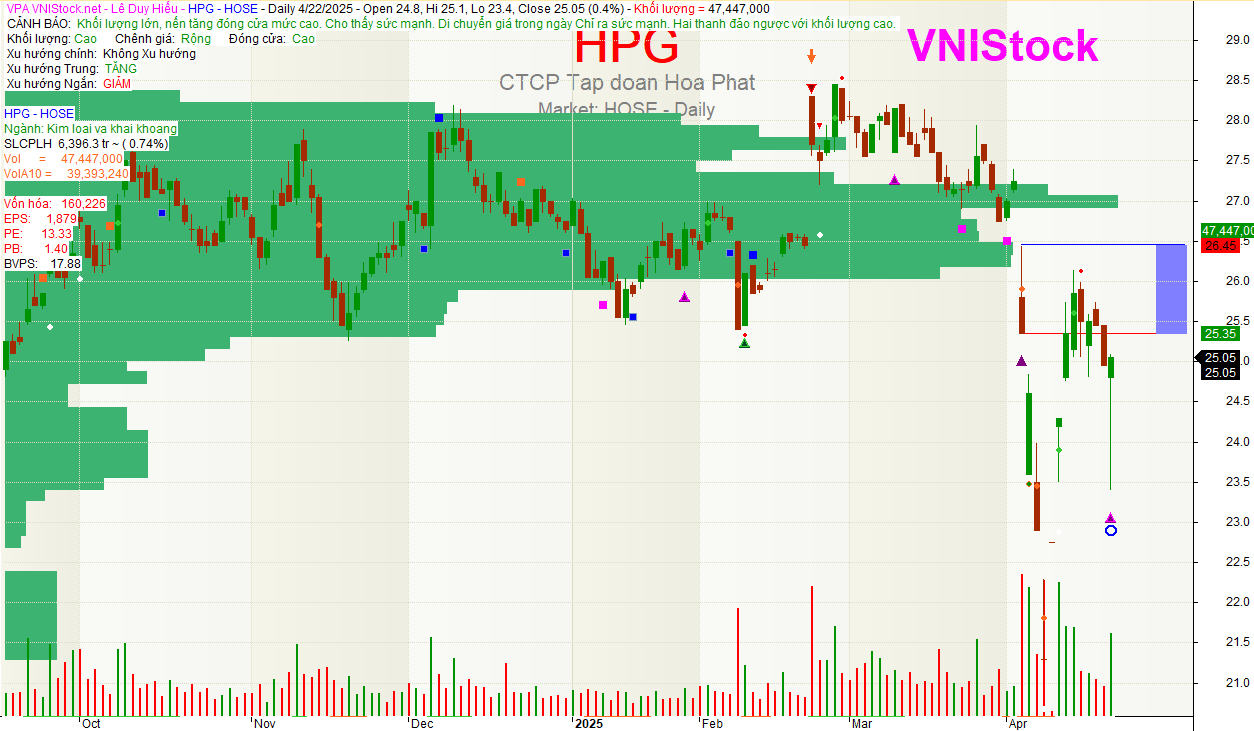

6. Biểu đồ giá cổ phiếu HPG

Biểu đồ HPG trong 6 tháng gần đây – Ngày 20/02/2025 (Nguồn: VNIStock_Bot | VNIStock Insights)

——————————————————

Bài viết liên quan

Thông tin liên hệ

- Mobile/Zalo: 0968699886

- Group Zalo: Group Zalo

- Bot Telegram: VNIStock Bot

- Website: VNIStock.net

- Mở tài khoản Online: Mở tài khoản Online