Cập nhật Kết quả kinh doanh Quý 1/2023

- PVP là công ty con của PVT, ngành nghề kinh doanh chính là vận tải dầu thô. Doanh nghiệp có mối liên kết tốt với công ty mẹ nên sẽ có lợi thế cạnh tranh.

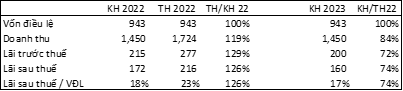

- Theo ước lãi kết quả kinh doanh từ công ty mẹ, doanh thu thuần quý 1/2023 đạt 310 tỷ đồng, đạt 21% sv kế hoạch năm; Lãi ròng đạt 49,7 tỷ, tăng 135% svck và đạt 25% kế hoạch năm.

- Kế hoạch kinh doanh dựa trên mức giá dầu khoảng 70-80$. Thống kê lịch sử thì PVP thường đặt kế hoạch thấp hơn so với thực hiện.

- Cơ cấu tài chính ổn định. Tỷ lệ cổ tức đều đặn là 10%, tương đương D/P ~ 8,5%, tương đương gửi bank, thời điểm thực hiện thường rơi vào cuối quý 3 đầu quý 4 hàng năm.

- Năm 2022 PVP không thực hiện đầu tư tàu mới do điều kiện không cho phép, giá tàu lên cao. Năm 2023 công ty tiếp tục thực hiện dự án đầu tư 1 tàu VLGC và (2) 1 tàu MR và 1 Aframax hoặc 1 tàu VLCC.

- Dự kiến 2023 là thời điểm hồi phục của giá cước tàu dầu/ tàu Gas, giá thuê TC thời hạn 1 năm cho tàu Aframax ở mức khoảng 25.000 - 27.000 Usd/day, giá cho thuê TC tàu MR khoảng 20.000 - 22.000 Usd/ngày, tàu VLGC dự báo duy trì mức giá tốt khoảng 34.000 - 35.000 Usd/ngày.

|

| Biến động giá vận tải dầu 1 năm trở lại đây (Nguồn: investing.com) |

- Rủi ro là biến động giá dầu, tác động của chiến tranh Nga-Ukraina, biến động vĩ mô ở Trung Quốc, Trung Đông sẽ tác động đến kết quả kinh doanh của công ty.

- Mức giá giao dịch hiện tại đang ở quanh vùng 11.x, so với kết quả kinh doanh và cổ tức thì mức giá phù hợp là khoảng 14.

# Báo cáo lần 1 PVP ngày 06/01/2021 xem tại đây.

Tags:

Phan-tich-Co-phieu