Cập nhật Kết quả kinh doanh Quý 1/2023

- DPG - tiền thân là CTCP Xây dựng và Vận tải Đạt Phương, được thành lập vào năm 2002. Công ty hoạt động chính trong lĩnh vực đầu tư xây lắp các công trình giao thông và thủy lợi. Mảng hoạt động chính của doanh nghiệp là Bất động sản và Thủy điện, bên cạnh đó là Xây lắp và kinh doanh Khách sạn nghỉ dưỡng.

- Kết thúc Quý 1/2023, lãi ròng công ty mẹ đạt 52,16 tỷ, giảm 53% so với cùng kỳ. Hoàn thành 26% kế hoạch năm.

|

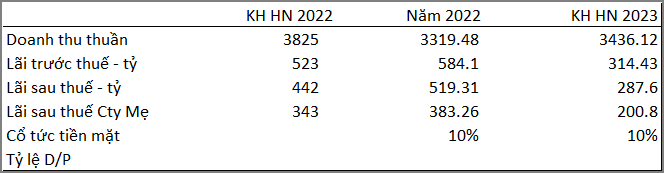

| Thực hiện DPG trong 2022 và kế hoạch 2023 |

- Cơ cấu tài chính DPG tương đối an toàn, vay nợ có xu hướng giảm trong các năm gần dây ==> cải thiện chi phí lãi vay của doanh nghiệp.

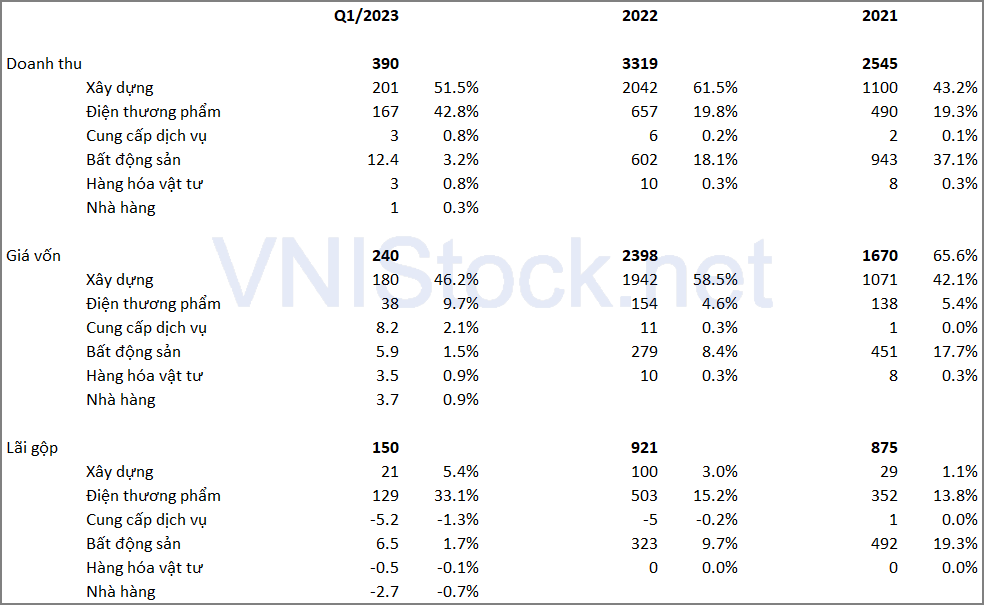

- Mảng hoạt động đem về lợi nhuận chính cho công ty là Năng lượng, với biên lãi gộp 33%, mảng bất động sản sụt giảm trong 2022 và Q1.

|

| Cơ cấu tỷ trọng Lãi gộp DPG giai đoạn 2021 - Q1/2023 |

- Về ngành thủy điện nói chung, năm 2023 là pha quay lại của El Nino, hạn hán được dự báo xuất hiện ở nhiều khu vực nên việc đột biến về lợi nhuận từ mảng thủy điện sẽ khó xảy ra. Dù vậy việc thiếu điện sẽ giúp cho các nhà máy thủy điện sẽ được huy động hết sản lượng điện sản xuất ra.

- Kế hoạch 2023 công ty lãi ròng 200 tỷ đồng, thấp hơn 53% so với thực hiện 2022. Thông thường thì ban lãnh đạo hay đặt kế hoạch thận trọng và kết quả thực hiện thường sẽ nhỉnh hơn so với kế hoạch. Nếu đạt được thì định giá hiện tại vẫn ở mức tốt, phù hợp chiến lược mua và hold cổ phiếu.

- Cổ tức dự kiến của DPG là 10%, tương đương mức D/P ~ 3.2%. Kế hoạch 2023 DPG cũng chia cổ tức 10%.

- Rủi ro của DPG là việc lãi suất tăng sẽ ảnh hưởng đến chi phí hoạt động của công ty. Cũng như chính sách hỗ trợ của mảng bất động sản sẽ tác động lớn kết quả kinh doanh mảng này.

- Tổng kết lại, DPG là cổ phiếu cơ cấu tài sản tương đối an toàn, mảng chính đóng góp đến lợi nhuận là Năng lượng. Cổ phiếu hiện giao dịch quanh mức 29. Mức giá kỳ vọng của DPG vào khoảng 35.

* Báo cáo trước đó

- Báo cáo lần 1 DPG ngày 28/09/2020 có thể xem tại đây.

Tags:

Phan-tich-Co-phieu